제주 디아일랜드 마리나, 호텔식 ‘서비스드 레지던스’ 운영

오피스텔 등 수익형부동산마저 침체현상을 겪고 있는 가운데 제주지역을 중심으로 ‘호텔식 레지던스형 오피스텔’이 주목을 받고 있다.

위탁업체가 임대와 관리 업무를 총괄하고 투자자들은 매월 일정 금액의 수익금을 받는 레지던스 상품들은 안정적인 수익을 기대할 수 있다는 측면에서 투자자들의 관심을 끌고 있기 때문.

실제 과잉공급으로 인한 수익률 하락과 공실의 우려가 높아진 수익형부동산 시장에서 이미 분양한 오피스텔들이 레지던스로 전환하는 사례도 증가하는 추세다.

이러한 레지던스 오피스텔의 분양은 배후수요가 풍부한 지역을 중심으로 활발한 움직임을 보이는 가운데 최근 중국인 관광객이 급증하면서 호황을 누리고 있는 제주도에 호텔식 ‘서비스드 레지던스형’ 오피스텔이 등장해 관심을 끌고 있다.

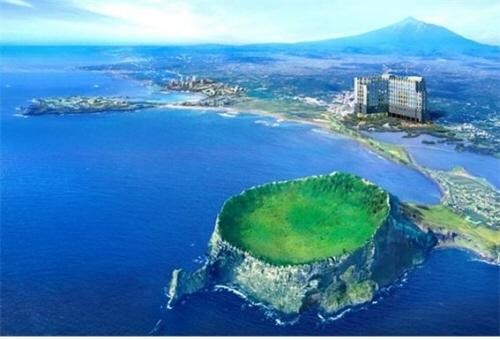

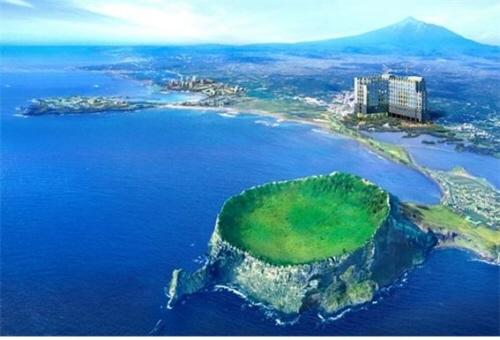

제주국제자유도시 프로젝트인 ‘오션 마리나 시티 조성사업’ 등 풍부한 개발 호재와 관광수요를 바탕으로 향후 투자가치가 더욱 상승할 것이란 전망 속에서 한국자산신탁이 시행하는 오피스텔 ‘디아일랜드 마리나’는 4월 분양을 앞두고 이 사업의 최대 수혜단지로 부상하고 있다.

디아일랜드 마리나는 들어서는 제주도 서귀포시 성산읍 고성리 1201번지 일대는 제주도 내에서도 중국인이 선호하는 관광지로서, 성산일출봉은 지난해 외국인 관광객 110만 명을 포함해 총 290만 명이 다녀간 것으로 파악됐다.

인근에 섭지코지, 우도, 신양해수욕장, 만장굴을 비롯 아시아 최대 아쿠아리움인 ‘아쿠아 플라넷 제주’가 인접해 있고, 올레 2길도 단지 바로 앞을 가로지르는 점도 매력이다.

지하2층~지상8층, 총 215세대의 규모로 성산일출봉의 바다 조망이 가능한 곳에 위치해 있으며, 개인 및 가족, 비지니스 별장으로 사용하면서 별도로 호텔식 레지던스로 활용하여 임대 수익을 창출할 수 있는 새로운 수익창출 모델로 부상하고 있는 것.

특히 호텔급 레지던스형 오피스텔로서 특급호텔과 비교해도 손색없는 인테리어를 갖추고 있으며 관리나 시스템도 6성급 호텔처럼 운영된다. 수영장, 옥상공원, 테라스, 휴계공간, 비즈니스센터 등 다양한 부대시설도 눈길을 끈다.

거기다 모닝콜, 세탁, 청소대행 등 각종 생활편의 서비스와 통역, 관공서 업무대행 등 첨단 비즈니스 서비스, 항공권 및 렌터카 등 예약대행 서비스 등 전문적이고 체계적인 호텔식 서비스도 제공된다.

운영은 호텔 운영 전문업체인 디아일랜드 AMC가 맡아 올해 말 준공을 앞두고 있는 서귀포시 ‘디아일랜드 블루’와 함께 운영한다. 또한 운영의 전문성과 안정성 확보를 위해 라마다 호텔 등 국내 유수의 호텔을 위탁 운영 중인 ㈜산하HM와 운영자문 협약을 체결한 바 있다.

이 밖에 37개 여행사와 여행객 공급 협약을 맺고 주요 관광명소 및 식당 등과 운영 MOU를 체결하여 고객에게 다양한 서비스를 제공하며, 연간 7일 무료 숙박권 제공, 제주 왕복 항공권, 골프, 요트, 승마, 스쿠버다이빙, 제주 관광 등 다양한 계약자 혜택도 마련될 예정이다.

한편 계약조건은 계약금 10%에 중도금 무이자 대출이 가능하며, DTI규제가 없어 무제한 전매가 가능하다. 모델하우스는 양재역에 있으며, 바닷가 조망이 가능한 호실부터 선착순 분양 중이다.분양문의: 02-577-7713

인터넷뉴스팀

![[새해 부동산 전망] 취득세 인하 등 효력…집 구매 수요 늘 것](http://img.seoul.co.kr/img/upload/2014/01/02/SSI_20140102011900_V.jpg)

![[한국은행과 함께하는 톡톡 경제 콘서트] (11) 주택시장과 경제상황 어떻게 연결되어 있나](http://img.seoul.co.kr/img/upload/2013/12/29/SSI_20131229170510_V.jpg)

![[미리 보는 8·28 전월세 대책] 목돈 안드는 전세대출 최대 2억6600만원 금리 年 3.60~4.95%](http://img.seoul.co.kr/img/upload/2013/08/23/SSI_20130823000238_V.jpg)

![[경제전문가 긴급 현안 설문] “경제민주화 속도조절 필요” 60%… 재계 vs 학계 입장차 뚜렷](http://img.seoul.co.kr/img/upload/2013/08/06/SSI_20130806013543_V.jpg)