예방 의학 날개 단 백신 시장

백신 시장이 제약업계의 대표적인 유망 분야로 떠오르고 있다. 백신이란 병원체에 감염되기 전에 인위적으로 인체에 해당 병원체를 주입해 체내 면역체계를 활성화시킴으로써 감염으로 인한 피해를 미리 예방하거나 최소화하도록 만드는 물질이다.

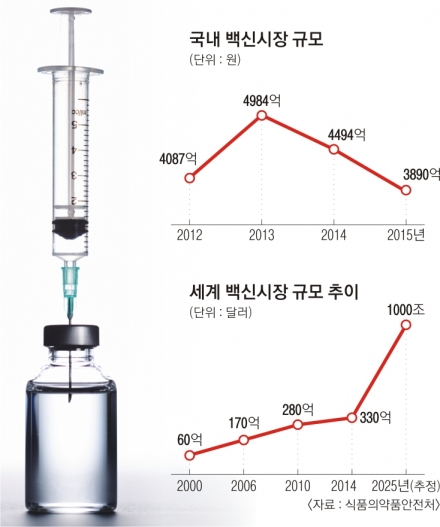

최근 전 세계 의료서비스의 패러다임이 치료에서 예방으로 옮겨 가면서 백신 시장의 성장에 일조했다는 분석이다. 여기에 신흥 개발도상국들이 정부 차원에서의 보건의료 서비스를 강화하고 나서면서 백신 수요는 더욱 증가할 것으로 보인다. 식품의약품안전처에 따르면 지난해 기준 세계 백신시장 규모는 의약품 전체 시장의 2~3%에 불과하지만, 의약품시장의 성장 속도가 연 5~7%가량인 데 비해 백신시장은 매년 10~15%씩 성장하며 빠르게 몸집을 키우고 있다. 실제로 2000년 약 60억 달러에 불과했던 백신시장 규모는 2014년 330억 달러로 껑충 뛰었으며, 2025년에는 1000조 달러에 달할 것으로 추산된다.●국내 제약사 생산 능력, WHO도 인정

이 같은 기세에 힘입어 국내 제약사들도 백신 투자·개발에 총력을 다하는 추세다. 2015년 기준 국내 백신 생산 실적 3997억원 중 절반 이상(2129억원)을 수출한 것으로 나타났다. 지난해 12월 세계보건기구(WHO)는 한국의 백신 생산능력 및 안전관리 체계가 신뢰할 만한 수준이라는 판단 아래 품질, 안전성, 유효성 등에 대한 WHO의 사전적격성평가(PQ)를 통과한 국산 백신에 대해 WHO의 의약품 제조·품질관리(GMP) 현장실사를 면제하기로 결정하기도 했다. 이를 통해 국내 제약사들은 자체 생산 백신의 해외 조달을 반 년 이상 앞당길 수 있게 됐다.

●녹십자 3700만 달러 규모 독감백신 수주

2009년 국내 제약사 최초로 독감백신 개발에 성공한 녹십자는 지난 3월 WHO 산하 범미보건기구(PAHO)의 올해 남반구 의약품 입찰에서 약 3700만 달러 규모의 독감백신 수주에 성공했다.

이는 지난해 녹십자의 남반구 지역 독감백신 수출액보다 약 15% 증가한 수치다. 이를 통해 녹십자는 독감백신 누적 수출액 2억 달러를 돌파하게 됐다. 또 지난 1월에는 PAHO의 2017~2018년 수두백신 공급분 입찰에서 전체 입찰분의 약 66%에 해당하는 6000만 달러 규모의 수두백신을 수주하며 국제기구 조달시장 점유율 1위를 지키기도 했다. 지난해 녹십자의 수두백신 매출은 약 600억원에 달한다.

이 밖에도 녹십자는 지난해 국내 제약사 중 최초로 성인용 파상풍·디프테리아(Td)백신인 ‘녹십자티디백신’의 품목허가를 획득했다. Td백신은 국가예방접종사업에 포함돼 있지만 그간 국내 생산 백신이 없어 전량 수입에 의존해 왔다. 녹십자 관계자는 “현재 녹십자Td백신에 백일해 항원이 추가된 혼합백신을 개발 중이며, 향후 해외시장에 진출할 계획”이라고 밝혔다.●LG화학 ‘유펜타’ 8100만 달러 규모 계약

SK케미칼은 지난 1일 국제비영리단체 PATH와 차세대 소아장염백신 개발 계약을 체결했다. SK케미칼과 PATH가 공동으로 공정개발, 생산, 글로벌 허가 등을 진행해 저개발국가에 백신을 공급하는 것을 골자로 한다. 이에 따라 PATH는 현재 글로벌 임상2상을 진행 중인 소아장염백신 기술을 SK케미칼에 이전하게 된다. 박만훈 SK케미칼 사장은 “또 다른 글로벌 구호단체와 저개발도상국 지원을 위한 장티푸스 백신 등을 개발 중”이라고 밝혔다.

이 밖에도 SK케미칼은 세계 최초 세포배양 4가 독감 백신을 비롯해 대상포진, 자궁 경부암, 장티푸스 등 다양한 백신 분야에서 두각을 드러내고 있다. 지난해에는 독감백신 수출을 위한 WHO 생산시설 실사를 마치고 추가 인증을 진행하고 있기도 하다.

LG화학은 지난해 10월 유엔 산하 아동구호기관인 유니세프의 2017~2019년 정규입찰에서 약 8100만 달러 규모의 5가 혼합백신 ‘유펜타’의 장기공급 계약을 수주하면서 전 세계 80여개국에 백신을 공급하게 됐다. 이어 PAHO와도 유펜타 장기공급 계약을 체결하면서 중남미 시장에도 진출할 예정이다. 유펜타는 LG화학이 국내 최초로 개발·상업화에 성공한 영·유아 기초백신이다. 5세 미만 영·유아에게 많이 발생하는 5개 질병(디프테리아·파상풍·백일해·B형간염·뇌수막염)을 동시에 예방하는 혼합백신이다. LG화학 관계자는 “현재 소아마비 백신, 6가 혼합백신, 폐렴구균 백신 등을 개발 중이며, 향후 국제기구 입찰에도 적극적으로 참여할 계획”이라고 말했다.

●“진입장벽 높아 시장별 맞춤 전략 필요”

한 제약업계 관계자는 “최근 글로벌 백신시장은 선진국 위주의 프리미엄 시장과 신흥국가들을 겨냥한 저가형 시장으로 이원화되는 추세”라며 “최근 정부 지원을 등에 업고 공적조달시장을 중심으로 성장하고 있는 신흥국가들에는 가격이 중요한 경쟁요소이기 때문에 한국 등 아시아 국가들의 제품이 강세를 보이고 있다”고 말했다.

또 다른 관계자는 “세계 백신시장의 5~10%를 차지하는 구호시장도 안정적인 매출이 발생한다는 점에서 매력적인 시장”이라며 “백신시장은 인허가 과정이 까다롭고 평균 개발시간도 일반 의약품에 비해 길어 진입장벽이 높기 때문에 국내 제약사들이 시장의 특성에 맞게 전략적으로 접근할 필요가 있다”고 말했다.

김희리 기자 hitit@seoul.co.kr