암 사망자 수 증가에 ‘암보험 비교가입’ 중요

오늘날 의료기술의 발달로 암 생존율은 늘어났지만 암 사망자 수는 증가한 것으로 나타났다.

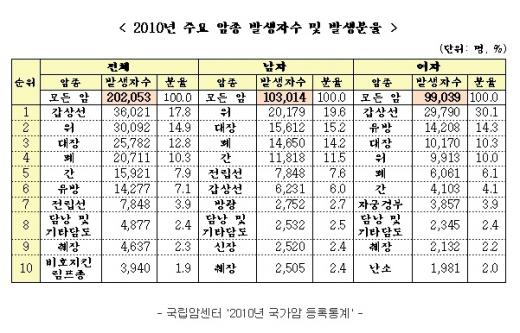

통계청 자료에 따르면 2001년 암 사망자는 인구 10만 명당 1백22.9명에서 2010년 1백42.6명으로 증가했다. 2010년 국내 총 사망자에서 암으로 사망하는 비율도 28.2%로, 1983년 11.3%에 비해 높아진 것으로 나타났다.

이처럼 암은 어느 정도 완치가 가능한 질병이라는 인식에도 여전히 불안요소가 남아 있으며, 특히 소비자들에게는 치료비라는 경제적인 부담도 크기 때문에 암 보장 상품 수요도 꾸준히 늘어나는 실정이다.

하지만 암 보험 상품들은 보험사들의 손해율이 지속적으로 누적되면서 점차 보장내용을 축소하거나 상품 구조를 변경, 혹은 보험료를 인상하는 식으로 변화하고 있다. 이에 서둘러 암 보험에 가입해야 한다는 사람들도 부쩍 늘어나는 분위기다.

이에 보험 전문가들을 무조건 누구에게나 좋은 보험상품은 없으며, 자신의 조건에 맞는 암 보험 가입이 가장 합리적이고 바람직한 방법임을 강조하고 있다.

전문가들의 조언을 토대로 암 보험 가입 시 숙지해야 할 주의사항들에 대해 정리해봤다.

암 보험에 가입하기 위해선 이미 가입한 보험상품에 대한 현황부터 파악해야 한다. 전문 암 보험이 아니더라도 특약으로 암 보장을 받는 경우도 많아 이러한 보장금액과 2차 암 보장, 80세 또는 100세 보장 같은 부분을 확인하면서 필요한 부분을 대비할 수 있는 상품을 택하는 것이 중요하다.

또한 가족력 등이 있어 특정 고액 암에 대한 집중 보장을 받고자 한다면 해당 고액 암에 대해 더 많이 보장하는 상품을 선택하는 것이 필요하다. 암 보험은 크게 갱신형과 비갱신형으로 나뉘므로 이러한 점을 정확하게 파악하고 가입을 해야 한다. 장기적으로 볼 때 갱신 없는 암 보험이 보험료 측면에서 유리하나 상황에 따라 갱신형이 필요할 수도 있으니 신중한 판단이 요구된다.

암 보험은 맞춤형으로 가입해야 한다. 암 보험은 남성, 실버, 어린이, 노인, 여성, 홈쇼핑, 운전자(특약 구성) 암 보험 같은 특화되고 저렴한 암 보험으로 나뉘는데, 정확한 보장 내용과 특약을 구분해서 가입하는 것이 좋다.

하지만 암은 보험사만 해도 삼성생명, 흥국생명, 메리츠화재, 흥국화재, 우리아비바생명, 미래에셋생명, MG손해보험, 롯데손해보험, KDB생명, 동양생명, 라이나생명, AIA생명, LIG손해보험 등 다양하고 상품 또한 천차만별이어서 선택이 쉽지 않다.

때문에 최근에는 온라인을 통해 암 보험에 대한 다양한 정보를 제공하고 상품별 비교·추천을 해주는 암 보험 가격비교추천견적사이트(www.insvalley.com/treat.jsp)가 소비자들의 주목을 받고 있다.

이곳에서는 행복을다주는가족사랑보험플러스, 한아름슈퍼플러스종합보험, 롯데힐링케어건강보험, LIG닥터플러스건강보험, 평생우리 암 보험, 전화로 암 보험, 뉴원스톱 암 보험, 원더풀S통합보험, 더좋은우리 암 보험, 꼭 필요한 암 보험, 집중보장 암 보험, 닥터케어 암 보험 등 국내 주요 인기 보험의 가입순위와 보장내용, 암 보험료 및 특약 정보를 제공하며, 간과하기 쉬운 주의사항과 암 수술비, 암 입원비, 암 진단비 등 세부 내용을 비교 분석할 수 있도록 정리하고 있다.

인터넷뉴스팀

![[여자프로농구] 늦게 피어 더 아름답다](https://img.seoul.co.kr/img/upload/2013/03/26/SSI_20130326152953_V.jpg)

![[주말의 경기]](https://img.seoul.co.kr/img/upload/2013/02/23/SSI_20130223012433_V.jpg)

![[주말의 경기]](https://img.seoul.co.kr/img/upload/2013/02/02/SSI_20130202014235_V.jpg)