야당 압승에 증시 영향은…“‘밸류업’ 동력 약화, 금투세 폐지 난망”

야권이 압승을 거둔 제22대 총선 결과가 국내 증시에 어떤 영향을 미칠지 주목된다. 증권가는 정부가 주도해온 기업 밸류업 프로그램 추진 동력이 약화할 수 있다고 전망했다.

또 연초 윤석열 대통령이 공언했던 금융투자소득세(금투세) 폐지는 사실상 어려워졌고, 과세 유예도 연장될 가능성이 높지 않다는 분석도 나왔다.

11일 증권가에 따르면 하이투자증권의 이웅찬 연구원은 보고서에서 “5월 이후 밸류업 정책은 예정대로 이어지겠지만 주가를 부양하기는 어려울 것”이라며 “밸류업 정책의 모멘텀 상실은 불가피해 보인다”고 예상했다.

그는 “밸류에이션이 받쳐주는 자동차, 배당 수익률이 높은 은행주는 기댈 구석은 있어 조정 폭은 제한적일 것”이라며 “반면 유틸리티, 지주, 보험 등 밸류업 기대감이 주가에 큰 영향을 미친 업종은 조정세가 더 이어질 수 있겠다”고 덧붙였다.

향후 전망에 대해선 “이제부터는 밸류업 정책보다는 금융투자소득세(금투세) 유예 여부가 더 많이 논의될 것”이라고 짚었다.

그러면서 “야당이 선거에서 크게 승리했고 금투세 폐지는 부자 감세가 될 수 있다는 논란을 피해가기 어렵다”며 “금투세 유예가 연장될 가능성은 높지 않다”고 관측했다.

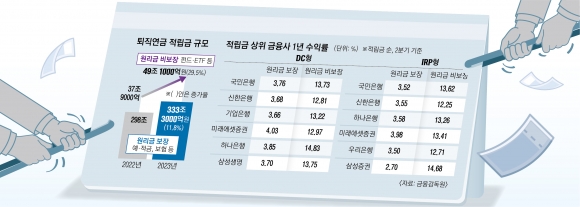

다만 그는 “반대급부로 개인형 퇴직연금(IRP) 계좌에 대한 수혜 확대 등 여러 방안이 논의될 것으로 보인다”며 “개인 투자자의 이탈, 사모펀드 과세 등 증시에 미치는 영향은 연말에 가까워질수록 보다 확실해질 것”이라고 내다봤다.

NH투자증권의 김영환·김재은 연구원도 정부의 기업 밸류업 프로그램과 관련, 자사주 소각 시 이를 비용으로 처리해 법인세를 줄여주거나 기업의 전기 대비 배당 증가분에 대해 세액을 공제하는 등의 세제 지원에 대한 기대감 약화가 불가피할 것으로 전망했다.

두 연구원은 “정부가 총선 후 입법을 전제로 추진하던 정책에 대해서는 수정·재검토가 불가피할 전망”이라며 “향후 정부 정책에 대해서는 야권을 설득할 수 있는 교집합에 초점을 맞출 필요가 있다”고 제언했다.

또 민주당이 금융투자소득세를 예정대로 시행해야 한다는 입장으로, 이에 대해 시장에서는 올 연말 개인 투자자의 수급 이탈에 대한 우려가 있다고 전했다.

다만 “(양당 공통 공약인) 개인종합자산관리계좌(ISA) 비과세 확대 등 긍정적 요인들을 고려하면 개인 수급이 지속해서 이탈할 것이라는 일각의 주장은 과도하다”고 지적했다.

또 민주당이 탄소 감축 드라이브를 재차 공약으로 내건 점을 언급하며 한국형 인플레이션 감축법(IRA) 제정 시 전기차, 재생 에너지, 그린수소 등에 대한 지원이 강화할 것이라고 전망했다.

특히 전기차와 배터리의 경우 민주당이 반값 전기차 공급을 공약으로 한 만큼 보조금 확대 시 국내 전기차 보급률이 다시 상승할 수 있을지 지켜볼 필요가 있다고 말했다.

민주당이 방위 산업에 대한 특별한 언급은 없었지만, 방산 해외 수주의 걸림돌인 무역 금융 확대가 공약집에 언급된 만큼 국내 정책 측면에서 이 분야에 대한 부정적 영향은 없을 것으로 내다봤다.

한편 코스피는 이날 장 시작과 함께 2,700선이 무너졌다.

이날 오전 9시 3분 현재 코스피는 전장보다 37.19포인트(-1.37%) 내린 2,667.97을 나타내고 있다. 지수는 전장보다 39.76포인트(-1.47%) 내린 2,665.40으로 출발했다.

같은 시각 코스닥지수는 전 거래일보다 6.94포인트(-0.81%) 내린 852.39다.

이는 미국 소비자물가지수(CPI)가 전년 대비 3.5% 상승, 지난해 9월(3.7%) 이후 6개월 만에 최고치를 기록하면서 6월 금리 인하는 어려울 것이라는 전망에 따른 영향도 반영된 것으로 보인다.

![[씨줄날줄] 예금자 보호/전경하 논설위원](https://img.seoul.co.kr/img/upload/2024/02/01/SSC_20240201012043_V.jpg)