병원비 지출 눈덩이, 의료실비보험 비교추천가입 필요

예전에는 정말 아픈 경우가 아니라면 병원에 자주 가지 않았지만, 요즘은 단순한 감기만 걸려도 병원에서 치료를 받는 시대가 됐다. 의학의 발달로 생존수명도 늘어나고 많은 질병 치료 기술이 생겨나고 있지만, 그에 따른 노인의료비 지출의 증가는 갈수록 높아져만 가고 있는 것이 현실이다.

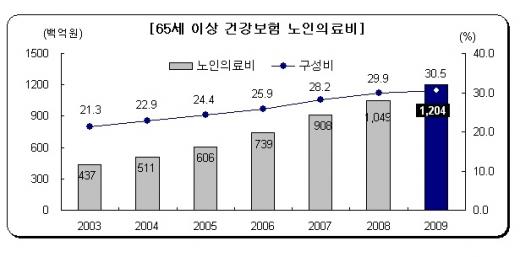

건강보험심사평가원은 2009년 건강보험의 65세 이상 노인 의료비는 12조 391억 원으로 전체 의료비의 30.5%를 차지했으며, 계속 증가하는 추세라고 밝혔다. 2008년 전년도에 비하면 무려 14.8%가 증가한 셈.

이에 따라 노인의료비의 부담을 줄이고자 많이 가입하는 것이 바로 의료실비보험이다. 의료실비보험(실손의료보험)이란 본인이 부담해야 하는 병원비를 일정 부분 보장해주는 보험을 말하는데, 가입하면 혜택받을 가능성이 커 큰 인기를 누리고 있는 상품이다. 더불어 지금까지 변경 및 축소의 과정을 거친 보험으로 현재까지도 뜨거운 이슈를 만들고 있다.

여전히 의료실비보험의 가입 예정자들이 많은 것이 현실인데, 메리츠화재, LIG손해보험, 현대해상, 흥국화재 등등 보험회사별로 다양하며 각각 상품의 내용도 조금씩 다르기에 맞춤형 의료실비보험을 선택하기가 여간 까다로운 것이 아니다. 그래서 보험전문가의 도움을 받아 의료실비보험 가입 시 주의사항을 알아봤다.

먼저 가입이 가능한지를 확인해야 한다. 의료실비보험은 비갱신형이 없고 갱신형 의료실비보험만 있는 상태며, 중복보장이 되지 않고 비례보장으로 보장되므로 자신에게 맞는 의료실비보험 딱 한 가지만을 가입해야 한다.

또한 자신이 받고 싶은 보장의 폭을 결정해야 한다. 기존의 의료실비보험은 100세 보장에 3년마다 갱신이 되며, 90% 본인부담금을 보장받았다. 하지만 올해 4월 의료실비보험이 변경되면서 갱신은 매년 이뤄지며, 보장도 15년마다 재가입을 하는 방식으로 바꿨다. 또한 본인부담금의 설정도 80%, 90% 중에서 선택할 수 있므로 신중한 선택을 요구하게 됐다.

무엇보다 중요한 것은 정확한 비교와 추천으로 자신에게 맞는 의료실비보험에 가입하는 것이다. 최근에는 맞춤형 의료실비보험을 추천해주는 의료실비보험 가격비교견적추천사이트(www.insvalley.com/medicine.jsp)가 주목을 받고 있다.

이곳에서는 알파플러스보장보험, 닥터플러스건강보험/희망플러스자녀보험, 더플러스아이사랑보험/무배당 행복을다주는가족사랑통합보험, 퍼펙트스타종합보험, 원더풀S통합보험 등 노인, 어린이, 성인, 부모님, 홈쇼핑 같은 특화된 의료실비보험 상품을 보험의 종류별로 정리해놓고 있다.

더불어 입원비보험, 수술비보험, 약제비보험의 역할을 하도록 각종 의료실비보험의 특약 구성을 알맞게 추천해주고, 또한 저렴한 보험료를 원하는 사람들에겐 1만 원대 단독형 의료실비보험의 추천비교도 해주고 있어 가입예정자들에게 큰 인기를 끌고 있다.

한편 보험료 설계부터 보험추천, 갱신주기, 적립보험료에 대한 설명도 전문상담원에게 무료로 상담을 받을 수 있다.

나우뉴스부 nownews@seoul.co.kr

![[옴부즈맨 칼럼] 행복한 100세, 노년을 꿈꾸게 하라/김성회 CEO리더십 연구소장](http://img.seoul.co.kr/img/upload/2012/01/17/SSI_20120117190208_V.jpg)

![[행복한 100세를 위하여] 재미있는 강의에 ‘노년 소통법’ 교육도](http://img.seoul.co.kr/img/upload/2013/06/23/SSI_20130623180650_V.jpg)

![[행복한 100세를 위하여] (3부) 노인을 위한 나라는 있다 ⑧ 황혼의 자서전](http://img.seoul.co.kr/img/upload/2013/06/23/SSI_20130623180728_V.jpg)

![[미래 금융 가이드] 한화생명, 100세까지 중대질병 보장 ‘스마트 변액CI 통합보험’](http://img.seoul.co.kr/img/upload/2013/06/19/SSI_20130619193757_V.jpg)

![[문소영의 시시콜콜] 예술가의 정년을 몇 살로 볼 것인가](http://img.seoul.co.kr/img/upload/2013/06/06/SSI_20130606185847_V.jpg)

![[행복한 100세를 위하여] 노년 건강관리 어떻게](http://img.seoul.co.kr/img/upload/2013/06/16/SSI_20130616172426_V.jpg)

![[행복한 100세를 위하여] (2부) 일하는 노년을 꿈꾸다 ⑥노인을 위해 바꿔라](http://img.seoul.co.kr/img/upload/2013/06/09/SSI_20130609175658_V.jpg)

![[행복한 100세를 위하여] (2부) 일하는 노년을 꿈꾸다 ⑤ 귀농 성공 비결](http://img.seoul.co.kr/img/upload/2013/06/02/SSI_20130602132706_V.jpg)

![[행복한 100세를 위하여] 활기찬 노년을 꿈꾸다 ② 은퇴 크레바스를 넘어라](http://img.seoul.co.kr/img/upload/2013/05/12/SSI_20130512164320_V.jpg)

![[행복한 100세를 위하여] 日 달군 ‘보이지 않는 가족’ 韓 고령화 문제 극복 힌트](http://img.seoul.co.kr/img/upload/2013/05/13/SSI_20130513010116_V.jpg)