부담되는 암치료비, ‘암보험 비교가입’ 늘어

보건복지부는 지난해 말 암 환자의 5년 생존율이 64.1%라고 발표했다. 암 환자 10명 중 6명은 완치가 된다는 얘기다. 그럼에도 암은 여전히 불안요소가 많다. 암 사망자수는 20여 년 전보다 연 3배 가까이 늘었으며, 치료비로 인한 경제적 부담도 만만치 않기 때문이다.

통계청에 따르면 2001년 암 사망자는 인구 10만 명당 122.9명에서 2010년 142.6명으로 증가했다. 2010년 국내 총 사망자에서 암으로 사망하는 비율도 28.2%로, 1983년 11.3%에 비해 높아진 것으로 나타났다.

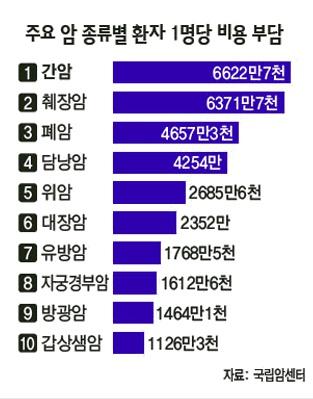

치료비의 경우 암환자 1인당 평균 2,970만원(2009년 국립 암 센터 발표 기준)수준인데다 주요 암들의 호발 연령대가 가계 소득의 주체에 해당하는 40~60대에서 높은 발생률을 보이고 있어 경제적인 부담이 큰 실정이다.

이런 이유로 암에 대한 보장 상품의 수요는 꾸준히 늘어나는 추세다. 하지만 암 보험은 보험사들의 손해율이 지속적으로 누적되면서 점차 보장내용을 축소하거나 상품 구조를 변경, 혹은 보험료를 인상하는 식의 변화를 하고 있다.

이 때문에 서둘러 암 보험에 가입해야 한다는 이들도 적지 않다. 이에 보험 전문가들의 조언을 듣고 암 보험 가입 시 주의사항들을 알아봤다.

먼저 암 보험 가입 시 이미 가입한 보험상품에 대한 현황을 파악하는 것이다. 암 보험이란 암이 발생했을 때 진단금액을 보장해주는 보험으로서, 전문 암 보험이 아니더라도 특약으로 암 보장을 받는 경우도 많다. 이러한 보장금액과 2차 암 보장, 80세 또는 100세 보장 또는 특정 암 보장(갑상선, 유방 등) 같은 부분을 확인하면서 필요한 부분을 대비할 수 있는 상품을 택하는 것이 좋다.

또한 가족력 등이 있어 특정 고액 암에 대한 집중 보장을 받고자 한다면 해당 고액 암에 대해 더욱 많은 보장을 하는 상품에 가입하는 것이 유리하다. 상품 비교 시엔 암 진단금액 위주로 확인하여 암 보험은 암 진단만을 전문으로 하는 상품을 택하고, 사망보장 등은 다른 보험으로 별도의 전문설계를 받는 것이 현명하다.

물론 암 보험은 하루라도 빨리 가입하는 것이 좋다. 이는 연령이 낮아 저렴한 보험료로 설계할 수 있다는 장점 이외에도 암 보장이 가입 즉시부터 보장받는 것이 아니라 가입 후 일정 기간이 지나야 보장을 받을 수 있기 때문이다.

무엇보다 중요한 것은 가입자의 조건에 맞는 보험상품을 비교해야 한다는 것이다. 암은 종류가 다양하고 보장 기간이나 내용 역시 상품별로 다르며, 갱신형 암 보험과 갱신 없는 비갱신형(무갱신) 암 보험 중 어떤 상품이 자신에게 유리한 상품인지에 대해서도 자신의 조건에 따라 차이가 있기 때문이다. 거기에 여성, 남성, 어린이, 실버, 노인, 부모님, 홈쇼핑(손범수/이순재 보험) 암 보험 등 특화되고 저렴한 암 보험 종류가 다양하게 있으므로 선택의 중요성이 더욱 커졌다.

최근에는 온라인 암 보험 가격비교추천견적사이트(www.insvalley.com/bestinsu.jsp)를 활용한 비교가입이 소비자들의 눈길을 끌고 있다.

이러한 인터넷 전문 비교사이트에서는 흥국화재 행복을다주는가족사랑보험플러스, 흥국생명 더플러스아이사랑보험, 한화손해보험 한아름슈퍼플러스종합보험, LIG손해보험(LIG화재보험) 닥터플러스건강보험/닥터케어 암 보험, 동양생명 수호천사홈케어 암 보험, 라이나생명 꼭필요한 암 보험/집중보장 암 보험 등 국내 주요 인기 암 보험 상품별 가입순위와 보장 내용, 암 보험료 및 특약 정보를 제공하며, 간과하기 쉬운 주의사항과 암 수술비, 암 입원비, 암진단금 등 세부 내용을 비교 분석할 수 있도록 정리하고 있다.

나우뉴스부 nownews@seoul.co.kr