1%대 성장률·물가 ‘D의 공포’… “재정확대로 내수·소비 살려야”

채소류 급등 속 석유류 내려 안정인플레 누적에 체감물가 높은 수준1%대 물가 고금리·긴축 재정 영향 전문가 “경기 침체·물가 상승 겹쳐‘확장재정’으로 경기 부양 나서야”

국제유가 하락으로 소비자물가 상승률이 석 달 연속 1%대다. 사회·경제적 약자에게 더 가혹했던 고물가 상황에서 한시름 던 것은 분명하지만, 일각에선 ‘스태그디플레이션’(경기침체 속 물가하락) 우려도 나온다. 한국은행과 주요 글로벌 투자은행(IB)이 내년 경제성장률을 1%대로 전망한 상황에서 물가마저 물가안정 목표치인 2.0%를 장기간 밑돌면 ‘저성장·저물가’ 국면에 접어들 수 있어서다. 이런 상황에서 정부가 재정정책 기조를 경기 대응을 위한 확장재정으로 전환해야 한다는 목소리도 커지고 있다.

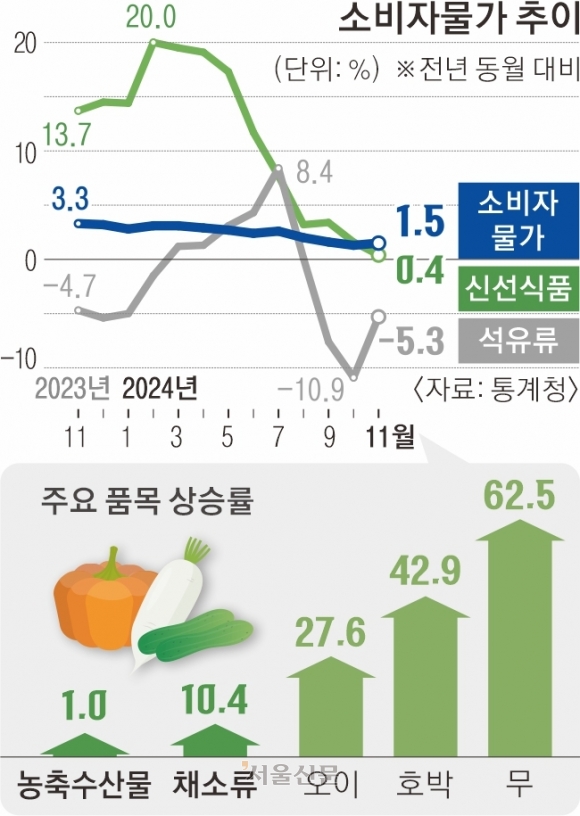

통계청이 3일 발표한 소비자물가동향에 따르면 11월 소비자물가지수는 114.40(2020년=100)으로 지난해 같은 달보다 1.5% 상승했다. 9월 1.6%, 10월 1.3%에 이어 3개월째 1%대다. 국제유가 하락으로 석유류가 5.3% 내린 것이 물가 안정세를 이끌었다.

다만 채소류는 작황 악화로 10.4% 오르며 여전히 불안했다. 무 62.5%, 호박 42.9%, 김 35.0%, 오이 27.6%, 귤 23.2% 올랐다. 외식 물가는 2.9%, 전기·가스·수도 요금은 3.0%씩 올랐다.

수출 ‘피크아웃’(정점 후 하락세)이 가시화하고 내수 부진이 장기화하는 상황에서 1%대 물가가 유지되는 상황을 스태그디플레이션의 징후로 보는 시각도 존재한다. 경기침체로 소비 심리가 얼어붙어 수요가 감소하자 기업이 제품 가격을 내려 물가가 하락하는 상황을 뜻한다. 장기적으론 고용과 투자, 실질 소득에 악영향을 미친다.

양준석 가톨릭대 교수는 “물가 상승률이 일정 수준 유지돼야 경제가 돌아간다”면서 “11월 공산품 가격 상승률이 0.6%로 떨어진 것이 디플레이션의 징조”라고 말했다. 이정희 중앙대 교수는 “경기가 침체하면 물가가 하락하는데, 지금 물가도 소비 위축으로 상승률이 둔화한 모습”이라고 진단했다.

다만 물가 수준 자체는 여전히 높다. 지난달 소비자 물가지수는 2020년(100)보다 14.4% 오른 수준이다. 황경임 기획재정부 물가정책과장은 “인플레이션이 누적돼 물가 수준이 올랐기 때문에 체감물가는 아직 높다”며 “고물가 추세가 둔화하는 과정”이라고 말했다.

우석진 명지대 교수는 “장기간 이어진 고금리 정책과 긴축 재정으로 유동성이 줄어 물가가 둔화했다”고 설명했다. 김정식 연세대 명예교수는 “물가가 아직 플러스여서 디플레이션으로 보긴 어렵다”고 봤다.

다수 경제학자들은 저성장 충격을 완화하려면 ‘고강도 경기부양책’이 불가피하다고 말한다. 윤석열 대통령도 지난 2일 수석비서관회의에서 “전향적인 내수·소비 진작 대책을 강구하라”고 주문했다. 경기 부양을 위한 정부의 적극적 역할을 주문한 것이다.

윤 대통령은 임기 후반기 어젠다로 ‘양극화 타개’를 제시하기도 했다. ‘건전재정’에 함몰됐던 경제팀이 ‘확장재정’으로 재정정책 기조를 전환할 가능성을 내비친 것이다. 경기부양책은 내년 초 발표될 ‘2025년 경제정책방향’에 담길 예정이다. 석병훈 이화여대 교수는 “재정 지출을 늘려 내수 침체에 대응해야 한다”고 제언했다. 김 교수는 “내년 상반기에 추가경정예산을 편성해 경기를 부양해야 한다”고 말했다.

![[속보] 비상계엄 선포에 원·달러 환율 1440원 돌파](https://img.seoul.co.kr/img/upload/2024/12/03/SSC_20241203234531_V.jpg)

![[씨줄날줄] 미룬이 사회](https://img.seoul.co.kr/img/upload/2024/12/03/SSC_20241203011415_V.jpg)

![[자치광장] 지자체와 중소기업이 상생하는 법](https://img.seoul.co.kr/img/upload/2024/12/03/SSC_20241203011356_V.png)

![[데스크 시각] ‘트럼프 뉴노멀’과 디딤돌소득](https://img.seoul.co.kr/img/upload/2024/10/17/SSC_20241017020401_V.png)

![[사설] 트리플 하락에 저성장 터널 앞, 당정 위기의식이 없다](https://img.seoul.co.kr/img/upload/2024/12/01/SSC_20241201235718_V.jpg)