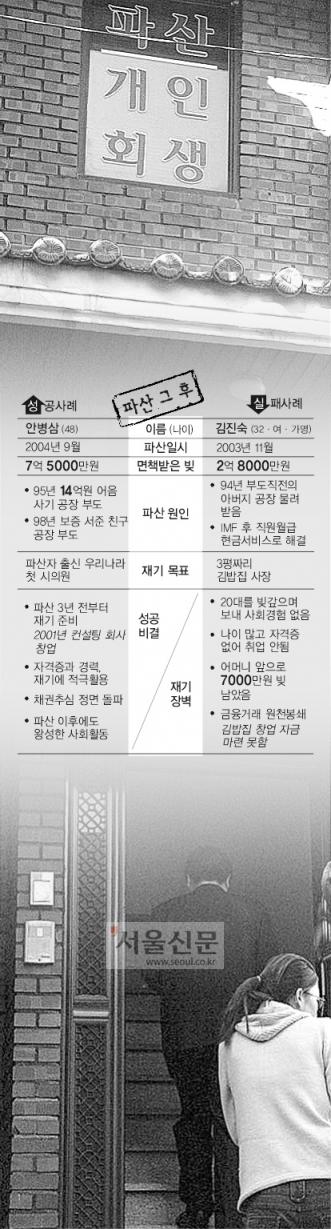

[파산자-재기의 두얼굴] 파산자 권리찾아 다시 일어설겁니다

“1과 99. 이 중 1만이라도 선택할 기회가 있다면 그것은 분명 희망입니다.” ‘1g의 희망’. 회원수가 4000명인 국내 최대 규모인 면책자클럽(cafe.daum.net/pasanja)의 운영자 대화명은 그래서 ‘1g의 희망’이다. 운영자 허모(38)씨는 지난해 11월 사회에서 영원히 경제적 주변인으로 살아야 하는 파산자의 권리를 찾기 위해 인터넷 클럽을 만들었다. 그를 옭아맨 빚에서 벗어났지만 파산자를 옥죄는 사회·경제적 낙인이 팽배한 탓이다. 허씨도 파산자이다. 외환위기가 닥치면서 실직했고, 빚이 9000만원으로 불어나자 지난해 9월 파산했다. 완전면책을 받은 그는 경기도 여주 한 호텔의 요리사로 근무하고 있다. 허씨와 회원들은 특수기록, 직업차별, 면책 후 채권추심 등 면책자들이 겪고 있는 각종 불이익을 해결하기 위해 발로 뛰고 있다. 또 파산과 면책, 신용회복 등 현장감이 넘치는 생생한 정보를 제공하는 역할을 하고 있다. 파산·면책 과정의 경험담은 물론 금융기관에서 겪은 차별사례도 공유한다. 올해 초만해도 금융기관과 공무원들은 이들의 적극적인 민원에 싸늘한 반응을 보였다.“민원하러 돌아다닐 시간에 돈이나 벌지.”,“돈 떼어먹은 사람들이 무슨 할 말이 많다고…”,“그 정도 불편함은 당신들이 감수하고 살아야지.”. 재정경제부, 금융감독원, 은행연합회 관계자 입에서는 원색적인 비난이 쏟아졌다. 모두가 같은 처지인 회원들이 똘똘 뭉쳐 적극적으로 제기한 민원은 면책자를 대하는 금융기관의 태도마저 변화시켜 갔다. 이들의 노력으로 대법원은 지난 9월 법원이 면책 사실을 금융기관에 직접 통보토록 파산 내규를 바꿨다. 파산자가 일일이 채권기관을 찾아다니며 면책 사실을 알리지 않아도 됐다. 또한 이달 초에는 금융감독원이 각 은행에 면책자의 직불카드를 발급해 주라는 공문을 발송토록 했다. 허진씨와 카페 회원들은 올해 두차례 집단 민원을 마친데 이어 3차 집단 민원을 준비하고 있다. 청와대, 재정경제부, 금융감독원, 국가인권위원회 등이 민원 대상이다. 이들은 특수기록이 단순한 기록이 아니라 불량정보로 사용되고 있는 사례들을 수집해 관계 당국에 재차 시정해 달라고 요청할 계획이다. 허씨는 “면책자들도 국민의 한 사람으로서 세금을 내고 살 수 있도록 금융거래와 직업의 차별이 없어지는 날 클럽의 문을 닫고 싶다.”고 말했다.이효연기자 belle@seoul.co.kr

![[파산자의 희망찾기] (5) 韓·美 파산학자 대담](https://img.seoul.co.kr/img/upload/2005/11/21/SSI_20051121174629_V.jpg)

![[파산자의 희망찾기] (4) 千법무에 듣는 파산](https://img.seoul.co.kr/img/upload/2005/11/20/SSI_20051120110317_V.jpg)

![[파산자-재기의 두얼굴] ‘지정변호사제’ 제안 정준영 판사](https://img.seoul.co.kr/img/upload/2005/11/17/SSI_20051117180656_V.jpg)

![[파산자-재기의 두얼굴] 판사47% “파산급증은 카드정책 실패탓”](https://img.seoul.co.kr/img/upload/2005/11/17/SSI_20051117183402_V.jpg)

![[파산자의 희망찾기] 21세에 신불자… ‘파산 대물림’](https://img.seoul.co.kr/img/upload/2005/11/16/SSI_20051116175527_V.jpg)

![[파산자의 희망찾기] 땅·집 담보 구제 ‘농민회생제’ 도입을](https://img.seoul.co.kr/img/upload/2005/11/16/SSI_20051116190026_V.jpg)