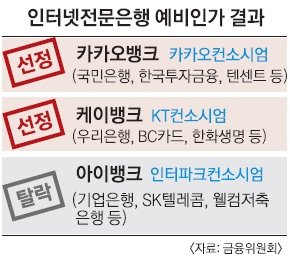

‘점포 없는 인터넷은행’ 케이뱅크·카카오뱅크 어떻게 다른가

23년 만에 새 은행이 탄생한다. ‘점포 없는’ 인터넷 전문은행인 케이(K)뱅크와 카카오뱅크가 주인공이다. 두 은행은 30일 서울 명동 은행회관에서 앞으로 자신들이 어떻게 은행산업의 판도를 바꿀 ‘메기’가 될지 자세히 설명했다. 정부는 이르면 내년 상반기라고 했지만 고객이 두 은행을 만나는 시점은 내년 하반기가 될 것으로 보인다. 기존 은행 인터넷뱅킹과의 비교에 불쾌감을 내보이며 “전혀 새롭다”고 주장하는 두 은행의 사업 구상과 서비스를 문답으로 짚어 봤다.

■ 편의점·공중전화 ‘24시 무인銀’

→‘편의점 은행’을 내걸었다. 편의점 어디에서나 은행 업무를 볼 수 있나.

-모든 편의점은 아니다. 전국 GS25 편의점 1만여곳이 대상이다. 시간 제약 없이 퇴근 후에도 주말에도 아무 때나 택배 보내듯 간편하게 편의점 내 현금자동입출금기(ATM)를 통해 은행 업무를 보면 된다. 우리은행 점포 및 ATM 7000개와 KT 공중전화 부스 1000여곳에서도 은행 일을 볼 수 있도록 할 계획이다.

→케이(K)뱅크를 이용하려면 통신사도 KT에 가입하는 것이 유리한가.

-초반에는 KT 가입자가 유리할 수 있다. 예를 들어 케이뱅크에서 대출받을 때 KT 가입자라면 기존 통신요금 납부 내역 등을 근거로 이자를 깎을 수 있다. 반면 SK텔레콤, LG유플러스 가입자는 이런 고객 정보(데이터)가 없다 보니 상대적으로 높은 이자를 내야 할 수도 있다. 그러나 이용자 차별 논란이 불거질 수 있는 부분이라 어떤 식으로든 케이뱅크가 SK, LG 측과 사업 제휴를 맺을 것이다.

→예금 이자를 ‘디지털’로 준다던데.

-은행 예금보다 최대 1.2% 포인트 높은 금리를 줄 계획이다. 이를 현금으로 받거나 최신 영화·음악 다운로드받는 데 쓸 수도 있다. 매월 내는 통신요금을 할인받는 것도 가능하다. 소셜커머스업체 ‘티켓몬스터’의 무료배송 쿠폰으로 이용하는 방안도 검토하고 있다.

→주부·대학생을 위한 대출 상품도 있나.

-은행권에서 대출받기 어려운 신용등급 6~8등급을 타깃으로 한 상품(사전한도 간편심사 소액대출)을 준비 중이다. 신용등급 자체가 없는 대학생도 통신요금 결제 내역 등을 토대로 대출받을 수 있다. 금리도 20% 넘는 저축은행 금리에 비해 10%대로 확 줄였다.

→‘로보어드바이저’가 뭔가.

-24시간 금융상담을 도와주는 온라인 자산관리 서비스다. 결혼자금 마련 등 자금 관리부터 고객 유형에 맞는 자산운용까지 개인의 금융비서 역할을 해 준다. 대출 상담을 받는다고 해서 신용등급이 떨어지지도 않는다. 일반적인 상담은 무료로 제공된다. 좀 더 상세한 상담을 원할 경우 수수료가 청구될 수도 있다.

→점포가 없는데 실명 인증은 어떻게 하나.

-모바일과 생체정보 인증 방식을 일단 검토 중이다. 오프라인 공간인 편의점과 공중전화박스도 활용할 계획이다.

김헌주 기자 dream@seoul.co.kr

■ 계좌 몰라도 ‘카톡방’에서 송금

→주로 어떤 상품을 취급하나.

-초기엔 지급결제 위주다. 간편송금의 경우 계좌번호 없이 상대방 카톡 아이디로 송금이 가능하다. 지난해 출시된 뱅크월렛카카오는 사전에 충전된 금액 안에서 송금이 이뤄졌지만 간편송금은 계좌에서 바로 빠져나가는 게 차이점이다. 추후 중금리대출(연 5~20%)도 출시한다. 신용대출, 소상공인대출, 전월세 보증금 담보 대출 등이다. SGI서울보증에서 100% 보증 예정이다. 소셜네트워크서비스(SNS)의 장점을 살려 카톡방에서 동창회 모임 등 공동통장을 만들어 회비를 관리하는 예·적금 상품도 선보인다.

→예금자 보호를 받을 수 있나. 예·적금 금리와 수수료는.

-시중은행들과 마찬가지로 은행법에 따라 예금 5000만원까지 보호받는다. 예·적금 금리는 시중은행과 차별화하기 힘들 전망이다. 다만 시중은행처럼 영업점 운영비용 등 고정비용이 없어 입출금 등 각종 수수료는 시중은행에 비해 크게 내려갈 것이다.

→이자는 어떻게 지급하나.

-현금과 온라인 ‘카카오 유니버셜 포인트’(카카오 컨소시엄 참여사들 온라인 포인트) 둘 다 선택 가능하다. 카카오 이모티콘이나 멜론 음원서비스 쿠폰, 지마켓에서 무료배송 쿠폰 등으로 고객이 원하는 방식으로 지급한다.

→급전을 찾아야 하는데 스마트폰이 없을 때는 어떻게 하나.

-(주주사인) 국민은행 전국 영업점과 우체국 현금자동입출금기(ATM)를 이용하면 된다.

→거래 대상 고객과 신용등급 평가 방식은

-은행의 1~4등급과 2금융권의 5~8등급 고객이 대상이다. 기존 신용평가사 자료와 카카오 컨소시엄에 참여한 온라인쇼핑몰(지마켓, 예스24 등) 고객 정보도 반영한다. 따라서 가정주부나 대학생 등 금융거래 실적이 없어 기존 은행에서는 신용등급 산출이 안 되거나 불리한 등급을 받는 고객도 재평가가 가능하다.

→‘금융봇’을 들고나왔는데 이게 뭔가.

-고객의 금융 상태를 자동 점검하고 적합 상품 등을 추천해 주는 인공지능 서비스다. 시중은행 콜센터와 달리 24시간 제공이다. 상담 내역은 카톡으로 손쉽게 확인할 수 있다. 통장 잔액 및 공과금 만기, 적금 만기일 등도 로봇처럼 자동 공지해 준다. 고객 위치 정보를 활용해 카카오 유니버셜 포인트 가맹점 안내 및 할인 쿠폰 제공도 가능하다.

이유미 기자 yium@seoul.co.kr