연 매출 5억원 편의점 사장님, 연봉 2500만원 실화입니까

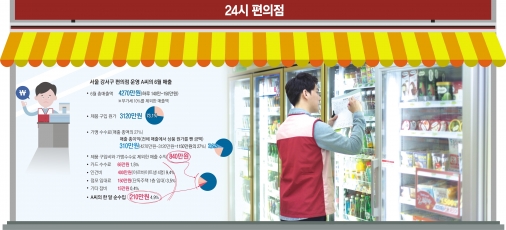

서울 강서구 주택가에서 2년 3개월째 편의점을 운영하고 있는 A(36)씨의 연 매출은 5억원이 넘는다. 하루 140만~150만원의 매출을 올리는데다 직원 4명을 두고 일하는 A씨는 언뜻 속 편한 ‘사장님’처럼 보이지만 실제 연봉은 대기업 대졸 신입사원 초봉에도 못 미치는 2500만원에 불과하다. 최근까지 편의점 점포 2곳을 운영했지만 경기 침체, 최저임금 인상 등으로 한계에 몰려 몇 개월 전 점포 하나를 정리했다. A씨의 지난 6월 매출 분석을 통해 편의점 수익구조를 분석했다.A씨는 주택가 단독주택 1층을 빌려 49.5㎡(15평) 규모의 편의점을 운영하고 있다. 중심 상권에서 벗어나 그나마 임대료가 비교적 저렴한 150만원 정도의 점포를 얻었다. 인근 중심 상권 임대료는 400만~500만원 수준이다.A씨는 평일 오전 6시부터 오후 9시까지는 직접 편의점에서 일한다. 나머지 시간에는 아르바이트생 4명에게 맡긴다. 아르바이트생은 평일 야간(오후 9시~오전 6시)과 주말 주간 2명(7시간씩) 2명, 야간 1명(10시간)을 쓰고 있다. 이렇게 나가는 인건비만 400만원이다.

A씨는 “지난해까지 하루 9시간씩 일했지만 올해 최저임금이 14.6%가량 올라가며 인건비를 도저히 감당할 수 없어서 하루에 15시간씩 근무한다”고 한숨을 내쉬었다.

A씨 점포의 지난달 매출액은 부가세를 제외하고 약 4270만원 정도다. 매출 규모만 놓고 보면 적지 않은 액수다. 하지만 제품 구입비와 가맹수수료, 카드 수수료, 인건비, 임대료, 잡비 등을 제외하고 지난달 A씨가 번 순수익은 210만원에 불과하다.

A씨의 수익을 계산해보면 지난달 매출액 4270만원 가운데 73.1%인 3120만원이 제품 구입 원가다. 여기서 가맹 수수료로 310만원을 냈다. 가맹수수료는 점포가 73%, 본사가 27% 가져가는 구조다. 통상 점포가 71~73% 가져가도록 계약하는 게 일반적이라고 한다.

가맹수수료는 총 매출에서 따지는 게 아니라, 매출총이익(전체 매출에서 상품 원가를 뺀 금액)에서 산정한다. 다시 말해서 A씨의 경우 4270만원에서 3120만원을 제외한 약 1150만원의 27%가량을 가맹수수료로 지급한 것이다.

여기에 카드수수료로 65만원이 빠져나갔다. 전체 매출액의 1.5%에 이르는 금액이다. 이렇게 만져보지도 못하고 자동적으로 빠져나가는 돈을 제외하고 A씨의 통장에 들어온 돈은 760만원이다.

여기서 다시 인건비 400만원과 점포 임대료 150만원, 기타 잡비 15만원을 제외하고 A씨가 최종적으로 가져간 돈이 210만원이다. 하루 15시간, 주 5일 75시간을 근무하고 가져간 돈은 전체 매출액의 4.9% 수준이다. A씨의 수입을 시급으로 계산하면 시간당 2500원에 불과하다.

A씨는 “보통 물가상승률이 있기 때문에 가만히 있어도 상권이 그대로인 이상 연 매출이 1.5~2.0% 정도는 올라야 작년만큼 유지했다고 보는데, 올해는 매출이 말 그대로 제자리”라면서 “매출은 제자리인데 인건비가 15%씩 뛰어오르니 타격이 클 수밖에 없다”고 털어놨다.

다른 편의점도 사정은 비슷하다. 강남에서 편의점을 운영하는 B씨는 “인건비를 줄이기 위해 야간에는 문을 닫을까도 생각했지만, 본사와의 특약 조건 때문에 야간에 영업을 하지 않으면 본사의 전기료 지원이 끊기고 추가배분율이 삭감되는 등 월평균 100만원을 손해 보는 셈이라 포기했다”면서 “만약 내년에도 정부 혹은 본사에서 별다른 지원책 없이 최저임금이 현안대로 인상될 경우 아르바이트생을 줄이고 주 7일 근무를 해야 할 판”이라고 말했다.

편의점주를 압박하는 요인은 인건비 외에 매출 가운데 상당액을 차지하는 가맹 수수료와 카드 수수료의 부담도 크다. 편의점가맹점협회(전편협)은 현재 가맹본부에 5인 미만 사업장에 대한 업종별·지역별 차등적용과 함께 가맹본사에 지불하는 가맹 수수료 인하, 근접출점 방지 대책, 정부의 카드 수수료 분담 등을 요구하고 나섰다. 전편협은 “가맹 수수료를 인하해 점주가 가져가는 비율을 상향 조정해야 한다”고 목소리를 높였다.

반면 편의점업계에서는 편의점주뿐 아니라 가맹 본부도 어려움을 호소하고 있다. CU, GS25, 세븐일레븐, 이마트24, 미니스톱 등이 속한 한국편의점산업협회 관계자들은 “편의점 본사들이 올해 최저임금 인상을 앞두고 상생안을 내고 점주들을 지원한 후 영업이익률이 1%대로 떨어지는 등 어려움을 겪고 있다”고 밝혔다. 지난해 편의점 5개사의 영업이익률은 1~4%대였으며, 올해 최저임금 인상 후 1분기 영업이익률은 0~1%로 낮아졌다는 것이다.

카드 수수료 인하와 관련해서는 카드사들도 볼멘소리를 내고 있다. 카드업계에 따르면 골목상권 또는 영세자영업자 문제가 불거질 때마다 카드 수수료 인하가 대책으로 거론되면서 지난 10년간 카드 가맹점 수수료는 실질적으로 9차례 인하됐다는 것이다. 2007년 상한 수수료가 2.30%(연 매출 4800만원 미만)에서 2017년 0.80%(3억원 이하)로 떨어지면서 ‘역마진’을 우려할 판국이라는 호소다.

가맹점주들은 생존을 위해서는 현재 같은 브랜드만 250m 이내 신규 출점을 않는 근접출점 금지를 전 편의점으로 확대해야 한다고 요구하고 있다. 한국편의점산업협회 측에서도 “근접 출점 제한은 공정위에서 담합 행위로 정해 놓은 사안이라 본사들 간 논의조차 위법 행위가 될 수 있다”면서 “근접출점 방지를 위한 업계 규약을 마련해 공정거래위원회에 법적으로 문제가 없는지 검토를 요청할 것”이라고 밝혔다. 가맹 본사들은 또한 편의점에서 판매하는 담배의 세금 관련 카드 수수료 인하도 최저임금 부담을 줄일 수 있는 방안으로 꼽았다.

편의점 점포 수 증가로 인한 과당 경쟁도 어려움을 겪게 하는 요인 중 하나다. 2012년 영업이익률 5~7%를 기록하던 국내 편의점 본사들의 영업이익률은 2% 밑으로 떨어졌다. ‘편의점 왕국’으로 불리는 일본은 여전히 5~10%의 높은 영업이익률을 기록하고 있다.

가맹점 수수료 때문일까. 한국에서 편의점주가 임대료를 부담하는 경우 대략 35% 정도 수수료를 내지만 일본 점유율 1위인 세븐일레븐은 약 43%의 수수료를 거둬간다. 일본 세븐일레븐은 점포의 70%가량을 본부가 직접 임차하고 있어 수수료율이 더 높다.

하지만 일본은 수수료를 낮춰주는 경우가 많고, 보조금도 적지 않다. 프랜차이즈비교닷컴에 따르면 일본 세븐일레븐에서 월 매출 1500만엔(약 1억 5000만원)을 내는 매장은 상품단가(1100만엔)와 제품 폐기(50만엔) 등을 빼면 매출은 450만엔 정도다. 일본 정부의 노동 정책 강화에 따라 임금이 오르자 지난해 9월부터 세븐일레븐은 특별수수료 1%를 낮춰줬다. 24시간 영업하면 2%를 더 낮춰준다. 이 경우 수수료를 13만 5000엔을 줄일 수 있어 점포는 450만엔 가운데 261만엔을 로열티로 낸다. 5년 이상 넘은 점포는 최대 3%를 더 줄여준다. 일본 편의점의 전기료에는 누진제가 적용되지만, 전기료의 80%를 본사가 부담한다.

게다가 일본과 한국의 점포당 인구수는 격차가 크다. 지난해 기준 우리나라는 1300명당 1개, 일본은 2200명당 1개꼴이다. 일본 프렌차이즈 체인협회에 따르면 지난 5월까지 전국 점포수는 5만 5438개. 지난해 5월 대비 1.4% 늘어나는 데 그쳤다. 레드오션화된 시장에서 더 이상 출혈 확장을 자제하고 있기 때문이다.

일본은 최저수익을 보장한다. 세븐일레븐의 경우 24시간 영업점에 연간 2000만엔 총수입을 보장한다. 매월 우리 돈으로 1450만원 정도를 보장해주는 셈으로 여기서 운영비를 빼도 수입이 안정적이다. 한국의 편의점당 하루 매출은 150만원 내외지만, 일본은 3배가 넘는다. 대만도 한국의 2배 수준이다.

국내 업계도 최저수입 보장제가 있지만 임대료를 포함해 매월 500만원 수준이다. 여기서 인건비와 전기료, 임대료까지 내야 하고, 1~2년만 보장되는 초기 정착금 개념이다. 우리나라는 1개 점포로 수익을 얻기 어렵기 때문에 1명의 점주가 많은 점포를 내게 된다. 약 30%의 점포는 다점포 점주의 소유로, 점주 1명당 평균 2.5개를 보유했다고 알려진다.

일본은 가입 조건도 까다롭다. 처음 가맹점을 낼 때는 여러 개를 낼 수 없다. 세븐일레븐은 60세 이하의 건강한 사업주를 포함해 부모, 자식, 형제, 자매 등 친척 2명이 경영에 전념할 수 있어야 한다고 정하고 있다. 우리나라에는 2012년 공정거래위원회가 만든 ‘모범거래기준’에 250m 내에 편의점을 추가로 내지 않도록 권고했지만, 2014년에 사라졌다. 결국 2014년 하반기부터 국내 편의점 출점이 급증했다.

김희리 기자 hitit@seoul.co.kr

김주연 기자 justina@seoul.co.kr

![[데스크 시각] 모든 경제행위를 규율할 순 없다/전경하 경제부장](https://img.seoul.co.kr/img/upload/2018/06/11/SSI_20180611180143_V.jpg)

![[열린세상] 신용카드 의무수납제, 소비자에게 좋지만은 않다/강경훈 동국대 경영학과 교수](https://img.seoul.co.kr/img/upload/2015/12/21/SSI_20151221192916_V.jpg)