[카드포인트제의 함정(하)] 김포~제주 마일리지 사용땐 27만원꼴 ‘바가지 티켓’

신용카드 포인트에 대한 관심이 높아지면서 사용도 증가하고 있다. 여기에는 카드사 포인트를 항공사 마일리지로 전환하는 제도가 한몫 하고 있다. 전체 포인트 사용액의 3분의1가량을 차지하는 것으로 추산된다. 하지만 포인트 마일리지 전환제도의 3대 축을 형성하는 카드 이용자와 카드사, 항공사 가운데 손해를 보는 것은 카드 이용자뿐이다.

2일 카드업계 등에 따르면 통상 카드사들은 이용자들이 보유하고 있는 18포인트를 항공사의 1마일리지로 바꿔준다. 이때 카드사는 항공사에 포인트에 대한 마일리지 전환비용을 지불하게 된다. 카드사들이 지급하는 전환비용은 1마일리지당 대한항공이 평균 15~18원, 아시아나항공은 12~15원 선이다.

카드사 관계자는 “고객들의 포인트 적립액은 언제 사용할지 모르는 만큼 우발 부채로 잡혀 그에 상응하는 충당금을 쌓아야 한다.”면서 “충담금을 적립할 때 1포인트를 1원으로 간주하고 있다.”고 말했다.

이처럼 포인트당 1원의 현금 가치가 있다는 점을 감안하면 카드사는 포인트를 마일리지로 바꾸는 과정에서 최저 단가를 적용하기 때문에 최대 17~33%의 비용 부담을 덜 수 있다. 더욱이 상당수 카드사들은 포인트를 마일리지로 전환할 수 있는 카드에 대해서는 해마다 기본연회비 외에 제휴연회비까지 추가로 받고 있다. 카드사들이 마일리지 전환비용의 전부 또는 일부를 이용자들에게 전가하고 있는 셈이다.

또 항공사는 포인트의 마일리지 전환비용, 즉 수익을 우선적으로 챙길 수 있다. 항공사가 카드사로부터 전환비용을 지급받는 시점은 해당 마일리지를 실제 사용할 때가 아니라 포인트를 마일리지로 전환할 당시이기 때문이다. 결국 카드사와 항공사 입장에서는 ‘누이 좋고 매부 좋은’ 구조다.

그러나 이용자 입장에서는 정반대 상황이 연출된다. 카드사 포인트를 항공사 마일리지로 전환한 뒤 성수기에 김포와 제주를 왕복하는 이코노미석 항공권을 구입한다고 가정할 때 27만원(1만 5000마일×18포인트)을 지불하는 효과를 발휘한다. 여기에 세금과 유류할증료 등을 추가로 부담해야 한다. 성수기 때 김포·제주 왕복 항공권 가격이 20만원가량 된다는 점을 감안하면 ‘공짜 티켓’이 아니라 ‘바가지 티켓’이라고 할 수 있다. 국내 노선은 물론 국제 노선도 사정은 마찬가지다.

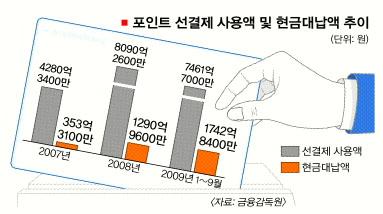

특히 카드 이용자들의 포인트 사용액 중 마일리지 전환액이 차지하는 비중이 갈수록 늘어나고 있다. 금융감독원과 한국소비자원에 따르면 카드사들이 대한항공과 아시아나항공에 지급한 마일리지 구입액은 2008년 기준 각각 1589억 9300만원, 918억 7200만원 등 모두 2508억 6500만원이다.

마일리지당 차감포인트(18포인트) 및 전환비용(대한한공 15원, 아시아나 12원) 등을 고려할 때 카드 이용자들이 마일리지로 바꾼 포인트는 최대 3200억포인트에 이른다는 계산이 나온다. 이는 2008년 한 해 동안 카드 이용자들이 사용한 전체 9600억포인트의 3분의1에 해당하는 규모다.

카드사들의 마일리지 구입액은 2004년 963억 1200만원, 2005년 1356억 7300만원, 2006년 1663억 300만원, 2007년 2098억 1300만원 등으로 꾸준히 늘어나고 있다. 그만큼 카드 이용자들이 포인트를 마일리지로 전환하는 데 더 많이 쓰고 있다는 얘기다.

항공사들은 카드사뿐만 아니라 이동통신사, 은행 등과도 마일리지 공급 계약을 맺고 있다. 제휴사는 현재 대한항공이 50여곳, 아시아나항공이 70여곳이다. 대한항공의 경우 2008년에 발행한 전체 마일리지(탑승+제휴) 314억 200만마일리지 중 제휴마일리지는 112억 8600만마일리지로 35.9%를 차지한다. 제휴사들의 마일리지 구입액이 늘어날 수록 짭짤한 수익원이 되고 있는 것이다.

또 다른 관계자는 “카드 사용이 증가하는 대표적 원인 중 하나로 포인트를 마일리지로 전환할 수 있다는 혜택을 꼽을 수 있다.”면서 “카드사와 이동통신사 등 마일리지에 대한 수요는 급증하고 있는 반면 항공사가 제공하는 공급은 한정돼 있기 때문에 항공사에 전적으로 유리한 구조”라고 꼬집었다.

장세훈기자 shjang@seoul.co.kr

![[생각나눔 NEWS] 사채빚 대물림 알아서 하라?… 해법 못찾는 금융당국](https://img.seoul.co.kr/img/upload/2010/02/05/SSI_20100205180250_V.jpg)

![[카드포인트제의 함정(하)] 김포~제주 마일리지 사용땐 27만원꼴 ‘바가지 티켓’](https://img.seoul.co.kr/img/upload/2010/02/03/SSI_20100203013953_V.jpg)

![[카드先포인트의 함정(상)] 先결제 허실 뜯어보니](https://img.seoul.co.kr/img/upload/2010/02/02/SSI_20100202015409_V.jpg)