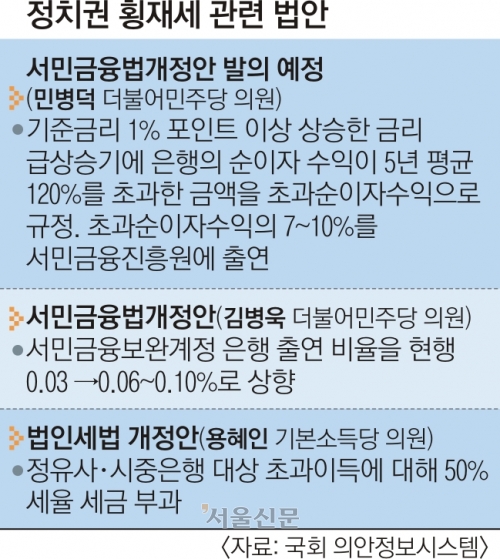

5대 은행 과점체제 깨고 완전경쟁 유도… 과도한 이자장사 막는다

尹 “예대금리차로 쉽게 이자장사”취약차주 보호·마진 축소 등 지시소상공·도소매 전문은행 나올 듯금융위 TF, 보수·금리 개선 시동

윤석열 대통령이 ‘이자 장사’를 통해 돈잔치를 벌였다며 은행권을 연일 질타했다. 이에 금융당국이 5대 시중은행의 과점 체제에 메스를 들이댈 전망이다.

윤 대통령은 15일 용산 대통령실에서 진행한 비상경제민생회의에서 “우리 은행 산업의 과점 폐해가 큰 만큼 실질적인 경쟁 시스템 강화 방안을 마련하라”고 지시했다고 최상목 경제수석이 전했다. 윤 대통령은 은행이 예대금리차를 이용한 손쉬운 이자 장사로 사상 최대 수익을 올리면서도 민생의 어려움은 도외시했다고 지적하며, 예대마진(예금금리와 대출금리 차) 축소와 취약차주 보호에 힘써야 한다고 강조했다.

윤 대통령이 과점 폐해와 완전경쟁까지 언급한 것은 5대 시중은행의 과점 체제가 가지는 문제점을 개선해 국민에게 가능한 한 많은 이익이 돌아가도록 제도 방향을 설정하라는 뜻으로 받아들여진다. 구체적인 방안으로 예대금리차 공시, 대환대출 및 예금비교추천 플랫폼 등을 통한 기존 금융사 간 경쟁 강화, 금융과 정보기술(IT) 간 장벽 완화를 통한 유효 경쟁 촉진 등을 언급했다.금융당국도 대책 마련에 착수했다. 금융감독원은 은행 인가를 용도나 목적에 따라 세분화하는 방안을 고려하고 있는 것으로 알려졌다. 현재 은행업의 경우 단일 인가 형태지만 인가 단위를 다양하게 할 경우 소상공인 전문은행이나 중소기업 전문은행이 나와 관련 소비자에게 특화된 대출상품을 판매할 수 있을 것이란 분석이다. 인터넷 전문은행을 추가로 허용할 가능성도 있다.

금융당국 고위 관계자는 “여·수신 시장에서 5대 시중은행의 점유율이 워낙 높다 보니 가격 책정 시 과점적인 게임을 하는 측면이 있다”면서 “완전경쟁을 해야 효율적인 가격이 가능하며 예금과 대출 또한 완전경쟁 구도가 마련되면 마진이 줄게 될 것”이라고 밝혔다.

금융위원회는 이날 비상경제민생회의에서 이달 중에 ‘은행권 경영·영업 관행·제도 개선 태스크포스(TF)를 출범시키겠다고 윤 대통령에게 보고했다. 금융위와 금감원, 은행권, 학계, 법조계, 소비자 전문가 등이 참여하는 이 TF는 은행의 영업·경영 구조 전반을 들여다보고 상반기 중에 제도 개선 방안을 내놓을 계획이다.

은행권 경쟁 촉진과 성과급·퇴직금 등 보수체계 정비, 손실 흡수 능력 제고, 비이자이익 비중 확대, 고정금리 비중 확대 등 금리체계 개선, 사회공헌 활성화 등을 논의할 전망이다. 금융위는 “상생 금융 확산 차원에서 금리 변동 리스크를 소비자에게 전가하는 구조 개선을 추진하겠다”고 밝혔다.

2019년 기준 18개 은행의 원화 예수금 현황을 보면 5대 은행의 점유율이 77%에 달한다. 예금 시장에서는 각각 15~16%대의 점유율을 차지했다. 원화대출금 점유율 또한 67%로 사실상 예금, 대출 시장에서 과점 체제를 형성하고 있다는 평가다.

![[이필상의 경제정론] 금리만 동결하면 경제는 어떻게 하나/전 고려대 총장](https://img.seoul.co.kr/img/upload/2023/06/08/SSC_20230608001248_V.jpg)

![[사설] ‘전대 돈봉투’가 “차비 수준”이라는 몰인식](https://img.seoul.co.kr/img/upload/2023/04/18/SSC_20230418173346_V.jpg)