“4년짜리 미생 만든 최경환 학생, F학점”

“최경환 학생, F학점 답안지 받아 가세요.”

지난 16일 서울 동대문구 경희대 중앙도서관 게시판과 노천극장 등에는 ‘최경환 학생, 답안지 받아 가세요’라는 대자보가 나붙었다. 앞서 이달 초 연세대와 고려대 등에 ‘최씨 아저씨께 보내는 협박편지’라는 제목으로 학비 문제와 취업난, 청년 자살 문제 등을 거론한 대자보가 붙은 것과 같은 맥락이다. 시험 답안지 형식을 빌린 대자보에는 ‘오늘날 한국 경제 위기의 해결 방법에 대해 쓰시오’라는 시험문제와 마치 최경환 경제부총리가 작성한 것처럼 꾸민 답안들이 쓰여 있다. 대자보는 답안에 적힌 경제정책에 모두 감점을 주고 낙제를 뜻하는 ‘F’를 부여하는 것으로 끝을 맺는다.

대자보를 쓴 경희대 정치외교학과 최휘엽(21)씨는 30일 “고려대와 연세대에 최경환 부총리에게 보내는 대자보가 붙었던 것에 공감해 대자보를 붙이게 됐다”며 “최 부총리가 내놓은 경제정책들은 20대의 평범한 대학생이 보기에도 걱정될 정도”라고 밝혔다. 이어 “지금껏 노동자는 언제든지 해고될 수 있고 가난의 나락으로 떨어지기 쉬웠다”며 “(정부가) ‘노동유연화’라는 칼날로 비정규직과 간접고용 노동자, 청년들과 여성 노동자들을 베어 버리고 정규직마저도 베려 한다”고 꼬집었다.

시험 답안지 형식을 빌린 대자보는 학내는 물론이고 온라인상에서도 참신하다는 평가를 받았다. 그는 “기말고사 기간에 대자보를 붙이다 보니 어떻게 하면 조금이라도 더 많이 학생들이 (대자보를) 읽게 할까 고민하다가 시험지 형태로 붙이게 됐다”며 “페이스북에도 웹자보 형태로 글을 올렸지만 대자보 형태가 아직 대학 내에서는 가장 유의미한 소통의 수단이라 생각했다”고 설명했다.

대자보를 붙인 이후 최씨에게 또 다른 고민이 생겼다. 최씨는 “정부가 비정규직 종합 대책에서 비정규직 기간을 2년에서 4년으로 늘릴 수 있도록 한 것은 2년짜리 ‘미생’이 4년짜리 ‘미생’이 되는 것과 다름없다”며 “젊은 세대가 관심을 가지고 머리를 맞대면 좋겠는데 (이번 대자보에 이어) 어떤 형식으로 해야 할지 고민 중”이라고 밝혔다.

윤수경 기자 yoon@seoul.co.kr

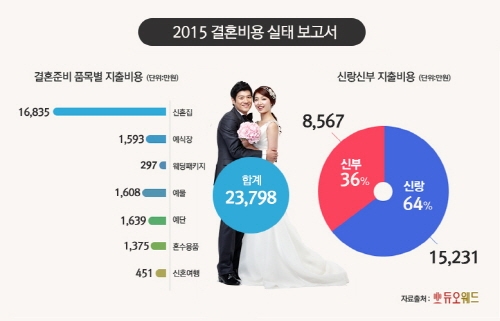

※이미지를 클릭하시면 크게 볼 수 있습니다.<최경환 학생에게 >

안녕하세요. 최경환 학생, 아니 한국의 경제 부총리 아저씨.

한국 경기가 한 겨울처럼 꽁꽁 얼어있어서 요즘 걱정이 많다고 들었습니다. 말씀하신 것처럼 세계경제는 계속 어렵기만 하고, 일본은 돈을 풀어서 경기를 부양하겠다고 하고, 미국은 금리인상 시기를 점치고 있는 와중에 한국은 적절한 경제성장을 위한 출구전략이 안보여서 막막한 것 같습니다.

이를 해결하기 위해서 최경환 아저씨가 제시하는 한국경제 위기의 대안을 보고 있노라면, 20대의 평범한 대학생으로써 걱정이 많이 됩니다. 첫 번째 부동산 규제가 한 겨울에 여름옷을 입고 있다며 부동산 경기 활성화를 위해 주택 담보대출 등의 규제를 완화하시겠다고 하셨죠. 이미 침체되어 있는 부동산 시장에 집값이 떨어지고 있는 상황에서 빚을 내서 집을 사라고 말하며, 소비를 활성화 시키겠다는 대책은 빚져서 빚 갚기에 불과한 것 같습니다. 이미 가계부채가 천조라는데, 더 부채를 조장해서 어떻게 하려는지 모르겠습니다. 심지어 대출부담 완화로 혜택을 보는 사람들은 6억이 넘는 비싼 집을 가진 사람들만 혜택을 보고 투기로 이어지고 있다는데, 우리 같은 학생들, 서민들에게는 실효성이 없어 보입니다.

두 번째, 세 번째 대책은 더욱 걱정이 많이 됩니다. 한국은 이제 절반 이상의 노동자가 비정규직인 정규직과 비정규직으로 이중적인 노동구조 맞습니다. 그래서 불안정한 일자리가 너무나 많습니다. 고용이 경직되어 있어서 일자리가 부족한 것이 아닙니다. 제대로 뙨 안정적인 일자리도 부족하고, 생계유지를 위한 최소한의 생활임금도 보장받지 못하기 때문에 우리는 쓸 돈도 없습니다. 가계가 돈을 많이 써야지, 내수 활성화가 가능하다고 하는데 쓸 돈도, 쓸 만한 돈을 벌만한 일자리도 없는 한국사회에서 어떻게 먹고사는 것이 가능하겠습니까? 일자리에 투자가 가능하겠습니까?

비정규직과 정규직의 임금격차, 근로환경 격차를 줄이면서 이중구조 자체를 없애고, 청년, 여성, 중장년층, 노년층도 안정적으로 일할 수 있는 양질의 일자리를 만들 대책을 세우지 않는다면, 여성들이 결혼, 출산, 임신 등으로 경력단절 문제를 겪는 것, 비정규직 시간제 일자리를 전전하게 되는 문제를 해결하기 위한 제대로 된 여성 노동정책을 내지 않는다면 출산율 저하, 고령화, 정부부채 압박, 생산인구 감소 등의 문제 앞에서 한국은 밑바닥 경쟁을 하게 될 것입니다.

마지막으로 정규직 과보호를 해결하기 위해 해고 요건을 간소화하겠다는 얘기를 들었습니다. 최경환 아저씨는 2009년을 기억하시나요? 2009년 쌍용자동차에서는 경영난을 이유로 2646명의 정규직 노동자들을 정리해고 하였습니다. 그리고 그 경영난은 회계조작으로 부풀려진 거짓 경영난이었음이 밝혀졌습니다. 얼마 전 쌍용자동차의 정리해고는 적법하다는 대법원 판결이 났습니다. 그리고 쌍용자동차 해고자였던 한 노동자가 죽음을 맞이했습니다. 26번째 죽음입니다. 2009년부터 이어진 죽음의 행렬이 26번째에 죽음까지 도달했습니다.

정규직 과보호가 심하다고요? 이 논란이 있기 전에도 노동자는 언제든지 해고되고, 가난의 끝자락으로 떨어지기 쉬웠습니다. 그리고 이제는 노동유연화라는 칼날로 비정규직, 간접고용 노동자, 청년들과 여성 노동자들을 베어버리고 정규직마저도 베려고 하시는군요.

600만 명의 장그래가 칼날 앞에서 두려움에 떨고, 서울 중심부의 한 전광판 위에는 씨앤앰 간접고용노동자 2명이 추위에 떨고, 쌍용자동차 노동자 2명은 70m 높이의 굴뚝 위로 올랐습니다. 얼마나 궁핍해지고, 얼마나 아프고, 포기해야만 한국 경제는 살아난단 말입니까? 진짜 살아나기는 하는 겁니까? 연애도, 결혼도, 출산도, 가족도, 좋은 집도 다 포기해가며 살아왔지만, 사회에서 요구하는 스펙이란 스펙은 다 쌓고, 할 수 있는 언어란 언어는 다 배워보려 하지만 괜찮은 세상은 더 멀어지기만 합니다.

대자보 읽고 나서 청년들의 좌절이 얼마나 깊은지 알겠다고 하셨죠? 그리고 대화와 소통을 하시겠다고 하셨죠?

청년들만의 좌절과 불안이 아닙니다. 언제까지 대화와 소통하겠다는 말을 인터넷으로만 들어야하는지 지켜보겠습니다.

26번째 쌍용자동차 희생자를 추모합니다. ▶◀

추운 날씨에 힘겨운 고공농성을 하고 계신 노동자들을 지지합니다.

정치외교학과 12학번 최휘엽

![[열린세상] ‘뉴노멀’ 시대의 사회보장/윤석명 한국보건사회연구원 연구위원·고려대 경제학과 겸임교수](https://img.seoul.co.kr/img/upload/2014/02/13/SSI_20140213180241_V.jpg)

![[2015 경제전망 설문조사] “뜨뜻미지근한 부동산… 종부세 폐지 등 중과세 손질해야”](https://img.seoul.co.kr/img/upload/2015/01/05/SSI_20150105015540_V.jpg)

![[단독] 3중 악재 한국경제 발목… ‘저성장 늪’ 일본도 이랬다](https://img.seoul.co.kr/img/upload/2014/11/28/SSI_20141128011323_V.jpg)

![[단독] 세종시는 ‘블랙홀’ 대전 시민 ‘대이동’](https://img.seoul.co.kr/img/upload/2014/11/11/SSI_20141111020132_V.jpg)