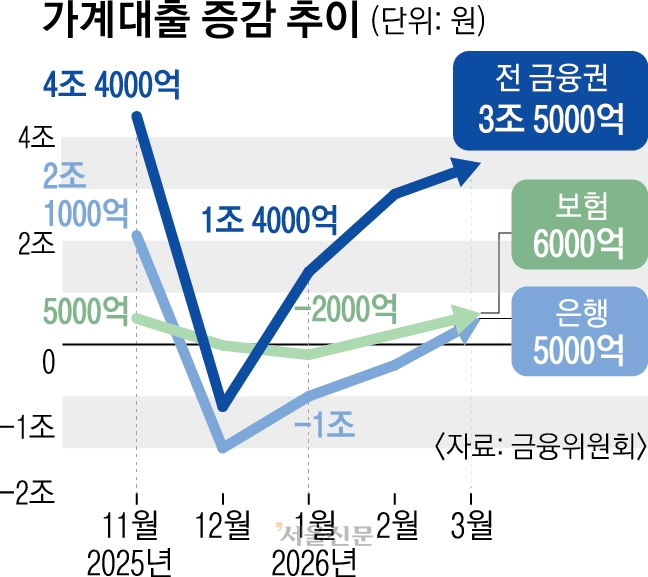

[단독] 4명 중 1명, 재산 절반 베팅… 수익률은 ‘버틸 힘’서 갈린다 [2026 투자 격차 리포트]

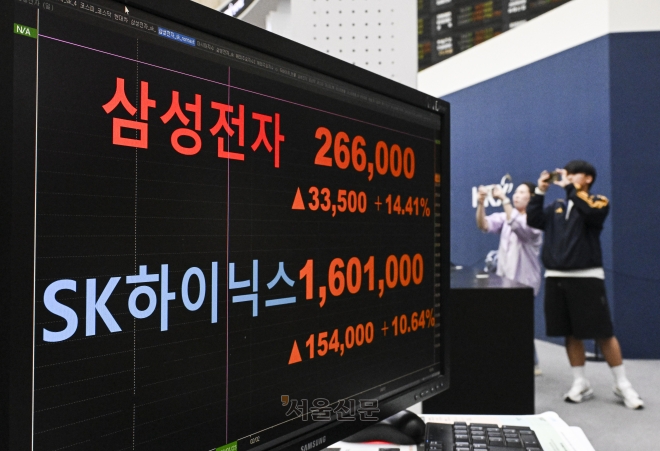

“수익은 나는데, 마음은 편하지 않습니다.” 광역시에 사는 40대 공무원 A씨는 자기 돈의 10배를 빌려 주식에 투자하고 있다. 자기자본이 1억원이면 10억원을 더 빌려 11억원어치를 굴리는 식이다. 이를 ‘레버리지’ 투자라고 한다. 빌린 돈까지 더해 투자 규모를 키우는 방식이다. 주가가 오르면 수익은 빠르게 불어나지만, 떨어지면 손실과 대출 상환 부담이 동시에 커진다. A씨는 현재 30% 넘는 수익을 내고 있지만 총자산의 90% 이상을 시장에 넣어 둔 탓에 “밤에 잠이 오지 않는다”고 했다.

수익률 가른 ‘돈의 출처’근로·사업소득 투자자, 플러스 67%대출 기반 투자자는 마이너스 50%개인 직접 투자로 변동성 위험 높아23일 서울신문이 20~60대 투자자 300명을 대상으로 투자 방식과 위험 인식에 대해 설문조사한 결과, 투자 격차는 결국 ‘얼마나 버틸 수 있느냐’에서 갈리는 것으로 나타났다.

전체 응답자 300명 중 30명(10.0%)은 돈을 빌려 투자했다고 답했다. 이들 중 자기 돈과 비슷한 수준(90~100%)을 빌린 사람은 4명(13.3%)이었다. 여기에 자기 돈의 두 배 이상(200~1000%)을 빌린 3명(10.0%)까지 합하면, 총 7명(23.3%)은 자기자본과 맞먹거나 그 이상을 빌린 셈이다. 주가가 오르면 수익이 빠르게 늘지만, 떨어지면 손실도 못지않게 커질 수밖에 없다. 개인 투자자가 감당해야 할 위험이 그만큼 커졌다는 의미다.

문제는 투자 비중이다. 총자산의 70% 이상을 투자했다는 응답은 37명(12.3%), 50% 이상 70% 미만은 36명(12.0%)이었다. 300명 중 약 73명(24.3%), 즉 4명 중 1명은 전 재산의 절반 이상을 시장에 넣었다. 반면 10% 미만은 94명(31.3%), 10~30% 미만은 85명(28.3%)이었다. 전 재산의 10%를 투자한 사람과 70%를 투자한 사람의 충격은 다르다. 손실이 클수록 회복에 걸리는 시간, 심리적 압박, 소비 위축 폭까지 커진다.

일상 흔드는 투자, 몸에 남는 손실10명 중 1명 ‘빚투’… 수익이 생활비하락장서 못 버티고 손절매 이어져26% “우울·불안”… 수면 장애 겪기도투자 자금의 출처에서도 차이가 뚜렷했다. 근로·사업소득 기반 투자자의 플러스 수익 비중은 66.7%로 손실(33.3%)의 2배였다. 반면 대출 기반 투자자는 플러스 50.0%, 마이너스 50.0%로 반반이었다. 같은 종목을 사도 결과가 다른 이유는 ‘버틸 여력’이 있느냐 없느냐의 차이다. 여유 자금으로 투자하면 하락장에서 기다릴 수 있지만, 빌린 돈은 이자를 갚아야 한다. 버티지 못하면 손절매로 이어지고 손실은 확정된다. 돈의 성격이 수익의 성격을 바꾸는 셈이다.

수익이 곧바로 생활비로 이어지는 구조도 적지 않았다. 수익금 활용 계획을 묻는 질문에 ‘여유 자금’이 120명(40.0%), ‘재투자’가 76명(25.3%)으로 뒤를 이었지만 ‘생활비’가 67명(22.3%)이었다. 서울에 사는 20대 직장인 서모씨는 “주가가 떨어지면 월세와 카드값이 먼저 떠오른다”고 했다. 손실을 만회하려 추가 매수에 나섰다가 투자 규모가 더 커졌다고도 했다. 투자가 이제 자산 증식 수단을 넘어 생계 전략이 됐다는 의미다.

투자 방식은 개별 주식(63.0%, 189명)이 가장 많았고 상장지수펀드(ETF)가 96명(32.0%)으로 뒤를 이었다.

투자 정보 출처는 뉴스 71명(23.7%), 유튜브 59명(19.7%), 지인 53명(17.7%), 온라인 커뮤니티 45명(15.0%), 금융사 직원 15명(5%), 증권사 리포트·공시 등 19명(6.1%) 순이었다. 투자 기간은 1년 이상 5년 미만이 124명(41.3%)으로 가장 많았다. 전문가에게 맡기기보다 직접 종목을 사고파는 만큼 시장이 흔들리면 손실도 그대로 떠안아야 하는 방식이다.

원금 손실 가능성(158건·복수 응답), 시장 급변 시 대응 수단 부족(112건·복수 응답), 정책 변화 불확실성(102건·복수 응답), 정보 비대칭(87건·복수 응답)이 주요 불안 요인으로 꼽힌 것도 같은 맥락이다.

손실은 계좌 잔고를 넘어 일상에도 영향을 미쳤다. 투자 결과로 우울·불안, 식욕 감퇴, 체중 감소 등 변화를 경험했다고 답한 응답은 77명(25.7%)이었다.

특히 마이너스 50% 이상 손실 구간에 위치하는 10명 중 8명 이상이 수면 장애나 체중 변화를 겪었다고 응답했다. 부산에서 취업을 준비 중인 박모(26)씨는 “하루 수십 차례 주식 앱을 확인하다 보니 일상 생활도 어려워졌다”고 말했다.

■설문 300명 어떻게 조사했나

서울신문은 지난달 12일부터 이달 9일까지 4주간 20대 이상 주식 투자자 300명을 대상으로 설문조사를 실시했다. 서울신문 홈페이지와 온라인 커뮤니티 등을 통해 진행됐으며 응답자는 남성 177명(59%), 여성 123명(41%)이었다. 연령대는 20대부터 60대 이상까지 비교적 고르게 분포했다. 지역별로는 서울이 42%로 가장 많았고 경기(20%)와 6대 광역시(16.3%)가 뒤를 이었다.

![[사설] 기록적 빚투 속 금리 인상 시그널… 가계빚 선제 관리할 때](https://img.seoul.co.kr/img/upload/2026/05/05/SSC_20260505184412_V.jpg)

![[단독] 주식으로 쏠린 돈…예금 40%선 위태, 현금 방어막 ‘비상’](https://img.seoul.co.kr/img/upload/2026/05/05/SSC_20260505175720_V.jpg)

![[데스크 시각] 증시 호황에 땀이 식는다](https://img.seoul.co.kr/img/upload/2026/04/13/SSC_20260413004528_V.png)

![“이혼할 땐 빈털터리라더니”… 쓰리잡 남편 몰래 ‘주식 대박’ 친 아내 [핫이슈]](https://imgnn.seoul.co.kr/img/upload/2026/03/27/SSC_20260327093917_V.jpg)

![[씨줄날줄] 이리 치이고 저리 치이는 40대](https://img.seoul.co.kr/img/upload/2026/03/15/SSC_20260315235619_V.jpg)

![[단독] 4명 중 1명, 재산 절반 베팅… 수익률은 ‘버틸 힘’서 갈린다 [2026 투자 격차 리포트]](https://img.seoul.co.kr/img/upload/2026/02/23/SSC_20260223181828_V.jpg)

![[사설] ‘30조 빚투’에 대출 빗장까지… 금융시장 안전망 점검을](https://img.seoul.co.kr/img/upload/2026/02/05/SSC_20260205205547_V.jpg)