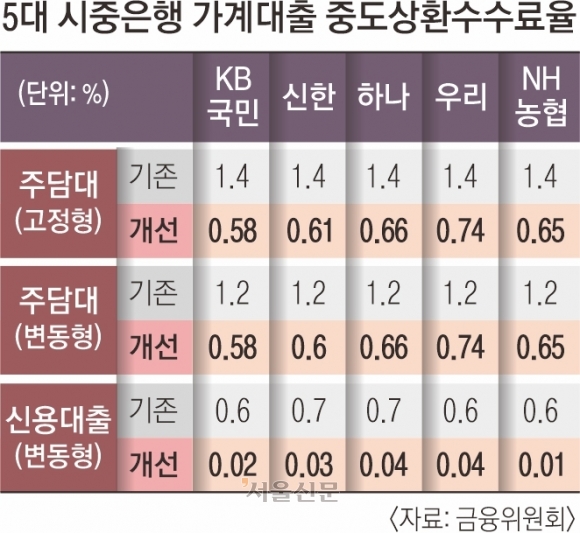

7월부터 대출한도 1억 ‘뚝’…3단계 스트레스 DSR 뭐길래

25일 금융당국에 따르면 올 7월부터 3단계 스트레스 총부채원리금상환비율(DSR)이 시행됩니다. DSR은 연간 소득 대비 얼마나 많은 원리금을 갚아야 하는지 보여주는 지표입니다. ‘갚을 수 있는 만큼 빌리라’는 얘기죠. 연봉 1억원을 받는 사람도 대출 한도가 1억원 규모로 뚝 떨어질 수 있다는데, 바뀌는 제도를 반영해 꼼꼼한 자금 계획을 세우지 않는다면 낭패를 볼 수도 있습니다.

현행 DSR 규제에 따르면 연간 원리금 상환액이 소득의 40%(2금융권 50%)를 넘어선 안 됩니다. 여기에 3단계 스트레스 DSR이 적용되면 스트레스 금리를 더해 1.5% 포인트 더 비싼 대출을 이용한다 가정하고 대출 한도를 내주게 됩니다. 그만큼 받을 수 있는 대출 한도가 더 줄어들 수밖에 없겠죠. 다만, 금리 수준과 적용 범위가 아직 확정된 것은 아닙니다. 김병환 금융위원장은 최근 기자간담회에서 “3단계 스트레스 DSR은 예정대로 7월부터 시행할 예정이고 세부적인 스트레스 금리 수준, 적용 대상 등은 늦어도 4~5월 정도에는 정해서 발표할 예정”이라고 했습니다.

어떤 대출금리 적용방식을 택하느냐에 따라서도 한도가 달라질 수 있습니다. 대출 금리가 자주 바뀌어서 변동성이 큰 방식보다는, 고정금리가 더 오래 적용되는 방식에 스트레스 금리를 완화 적용하기 때문인데요.

금융위원회 시뮬레이션에 따르면 연봉 1억원을 받는 차주가 30년 만기 분할상환 대출을 낸다고 가정했을 때 기존 한도는 6억 5800만원이지만 스트레스 DSR 3단계가 적용된 이후 변동형 대출을 선택하면 5억 5600만원까지 1억원 넘게 줄어듭니다.

다만, 5년 동안 금리가 고정되고 이후 변동형으로 바뀌는 혼합형을 선택할 경우 한도가 5억 9400만원 정도로 내려와 한도 급감을 일부 방어할 수 있습니다. 5년마다 금리가 바뀌는 주기형을 선택할 경우 한도가 6억 2500만원인데, 제도 적용 전과 비교해 3300만원 정도 줄어드는 것입니다. 주기형 대출 상품을 선택하는 것이 한도 면에서 가장 유리한 것이죠. 당국이 주기형 대출 확대를 유도하고 있어 비중을 늘려야 하는 은행들도 비교적 우호적인 금리를 책정하고 있다고 합니다. 단, 오랫동안 금리가 고정되는 상품을 선택할 경우 금리 인하기에는 인하 폭의 빠른 적용이 어렵다는 단점도 있습니다.

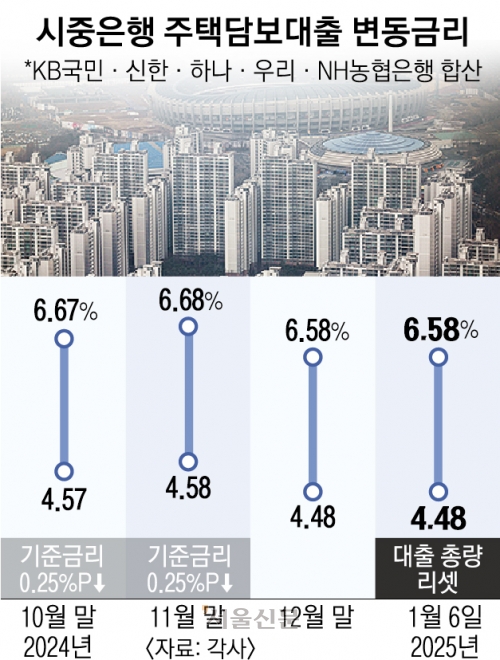

은행권 주택담보대출에만 스트레스 금리 0.38% 포인트를 더하는 1단계는 지난해 2월 시행됐습니다. 지난해 9월부터는 2단계 스트레스 DSR이 적용되고 있습니다. 은행권 주담대와 신용대출, 2금융권 주담대가 대상이죠. 스트레스 금리는 0.75% 수준입니다. 다만, 은행이 취급하는 수도권 주담대의 경우 1.2% 포인트가 적용되고 있습니다. 3단계부터는 적용 대상도 1·2금융권의 주담대, 신용대출, 기타대출로 확대됩니다.

은행권 관계자는 “주담대 금리가 신용대출에 비해 낮은 만큼, 주택 마련 계획이 있다면 신용대출을 미리 상환해 한도를 늘릴 수 있다”고 말했습니다.