9억원 초과 1주택자, 11일부터 주금공 전세자금 보증 제한…대상과 예외는?

오는 11일부터 9억원이 넘는 집을 갖고 있는 1주택자는 공적 전세자금 보증을 못 받는다. 정부가 지난달 1일 발표한 부동산 시장 점검 결과 및 보완 방안의 하나로 고가주택 보유자가 공적 보증 전세대출을 이용해 갭투자를 하는 행위를 막고, 실수요자 중심으로 지원하기 위해서다.

한국주택금융공사는 오는 11일부터 9억원 초과 주택 보유자에 대한 전세자금 보증을 제한한다고 8일 밝혔다.

다만 오는 11일 이전에 산 고가주택이라면 전세자금 보증을 연장할 수 있다. 9억원 초과 주택을 보유한 1주택자라도 취업이나 이직, 지방 발령 등으로 직장을 옮기거나 자녀 교육, 질병 치료, 부모 봉양 등의 이유로 전세를 얻는 게 불가피한 경우에는 부부 합산 연소득 1억원 이하라면 예외적으로 전세자금 보증을 이용할 수 있다.

보유 주택 수를 계산할 때는 소유권 등기가 되지 않았더라도 분양권(입주권)을 갖고 해당 주택에 대한 잔금 대출을 받았다면 주택을 보유한 것으로 본다.

다음은 주택금융공사가 오는 11일부터 시행하는 전세자금 보증 제한 관련 문답 정리.

-고가주택 보유자 보증 제한 적용 대상은?

“오는 11일 이후 신규 보증이나 기한 연장 신청에 적용한다. 다만 신규 보증 신청자가 11월 11일 전에 임대차 계약을 체결하고 계약금을 낸 경우에는 고가주택(1주택)을 보유하더라도 보증을 이용할 수 있다.”

-예외적으로 고가주택 보유자도 대출 연장이 가능한 경우는?

“보증을 신청한 시기와 집을 산 시기에 따라 다르다. 11월 11일 이전에 보증을 신청한 경우 11월 11일 이전에 집을 샀다면 고가주택 보유자도 보증 기한을 연장할 수 있다. 11월 11일 이후에 산 집이라면 기한 연장 시점에 9억원을 초과할 경우 1회에 한해 연장이 허용된다. 11월 11일 이후에 보증을 신청하면 주택 취득 시점과 관계 없이 9억원 초과 고가주택을 보유하고 있다면 기한 연장이 불가능하다.”

-고가주택 판단 기준은?

“보증 승인일이나 기한 연장 승인일에 집값이 9억원을 초과하는 주택이다. 주택 면적이 50% 미만인 복합용 건축물도 주택으로 보고 집값은 해당 주택 전체에 대해 산정한다. 보유 지분이 50% 미만인 집도 1주택으로 보며 집값은 본인과 배우자 소유 지분에 대해서만 산정한다.”

-주택가격은 어떻게 계산하나?

“국민은행 시세정보와 한국감정원 시세정보, 공시가격을 우선 적용한다. 예외적인 경우에 한해 분양가격도 활용한다.”

-고가주택 보유자 중 실수요자에 대한 예외 적용 사항은?

“고가주택을 보유하고 있어도 근무상 형편(취업·이직·지방 발령 등)이나 자녀 교육(자녀의 다른 지역 전학), 질병으로 인한 1년 이상의 치료나 요양, 만 60세 이상의 부모 봉양, 학교 폭력으로 인한 전학 등의 이유로 다른 시·군에 있는 집에 전세를 살면 보증을 이용할 수 있다. 다만 전세자금 보증을 받은 뒤 한 달 안에 보증 대상 목적물 및 고가주택 양쪽에 본인이나 부양가족이 전입해야 한다.”

-등기 전에 잔금대출을 받은 경우도 보유 주택 수에 포함시킨 이유는?

“등기 전 신축 주택에 잔금대출을 받고, 전세를 놓아 해당 주택에 살지 않으면서 자신의 전세 자금은 공적 전세 대출로 충당하는 우회적인 갭투자를 차단하기 위해서다.”

장은석 기자 esjang@seoul.co.kr

![[속보] 홍남기 “전세 구하기 어려움 알아…주거안정 효과 나타나”](https://img.seoul.co.kr/img/upload/2020/10/14/SSI_20201014074705_V.jpg)

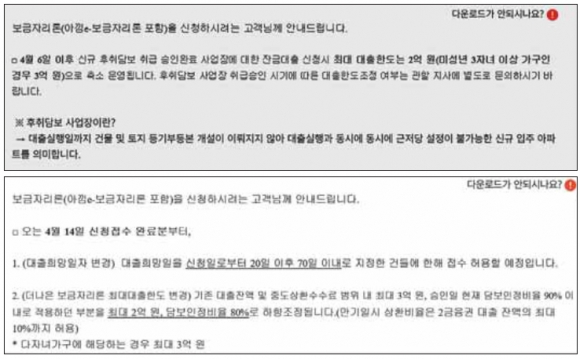

![[단독] 오락가락 ‘보금자리론’… 서민 날벼락](https://img.seoul.co.kr/img/upload/2020/04/09/SSI_20200409171856_V.jpg)

![[단독] 내 집 마련 서민들 ‘날벼락’…보금자리론 한도 갑작스레 1억원 축소](https://img.seoul.co.kr/img/upload/2020/04/09/SSI_20200409171046_V.jpg)

![[월요 정책마당] 안심전환대출, 그리고 주택금융정책/은성수 금융위원장](https://img.seoul.co.kr/img/upload/2019/11/10/SSI_20191110225813_V.jpg)