[글로벌 경제] “시진핑, AIIB·일대일로 목표는 한 배 탄 아시아 번영의 바다로”

중국 경제가 변곡점에 서 있다. 시진핑 국가주석은 지난 28일 보아오(博鰲) 포럼에서 “2020년까지 아시아 경제 공동체를 건설하겠다”며 중국 중심의 경제질서를 구축할 뜻을 분명히 했다. 그러나 중국은 이미 신창타이(新常態·뉴노멀)로 대표되는 중저속 성장기에 접어들었다. 디플레이션(경기침체 속 물가하락) 징후도 곳곳에서 보인다. 서울신문은 지난 30일 중국의 진보적인 경제학자이자 사회평론가인 후싱더우(胡星斗) 베이징이공대 경제학과 교수를 찾아 중국 경제의 현재와 미래를 진단했다.

→시진핑 주석의 일대일로(一帶一路·육상 및 해상 실크로드) 건설과 아시아인프라투자은행(AIIB) 설립 의도는 무엇인가.

-아시아를 한 배에 태우려는 것이다. 중국의 힘은 경제에서 나온다. 전 세계 외환보유고의 60%를 중국이 차지한다. 엄청난 돈을 풀어 공동 번영을 이루겠다는 포부다.

→패권적인 중화주의의 부활 아닌가.

-나는 반대의 결과가 나타나리라고 예상한다. 일대일로와 AIIB는 중국을 세계에 융합시킬 것이다. 당장 AIIB가 성공하려면 세계적인 규율을 받아들일 수밖에 없다. 중국 지도부가 중화주의를 염두에 뒀을지 모르지만, 오히려 중국은 각종 협약과 표준을 받아들여야 할 것이고, 세계 질서에 순응해야 할 것이다. 이는 중국 사회의 민주화도 앞당길 것이다.

→AIIB가 미국 중심의 금융체제를 바꿀 만큼 강력한 것인가.

-현재 미국 중심의 브레턴우즈 체제를 떠받치는 기구는 세계은행과 국제통화기금(IMF), 아시아개발은행(ADB), 세계무역기구(WTO)다. AIIB가 이들과 맞서려면 10년 혹은 20년이 지나야 가능할 것이다.

→시 주석의 강력한 통치는 언제까지 이어질 것으로 보나.

-시 주석은 현재 강력한 리더십으로 철권통치만 하는 게 아니라 개혁까지 주도하고 있다. 철권통치만 한다면 파시스트의 길을 걸을 텐데 지금 중국이 필요로 하는 리더십을 적절하게 발휘하고 있다. 관례로 굳어진 10년 집권의 틀을 깨고 15년 동안 집권할 수도 있을 것 같다.

→올해 경제성장률 목표치를 7%로 잡았는데, 달성할 수 있다고 보나.

-중국의 경제 관련 수치는 별로 믿을 게 못 된다. 보통 경제성장률과 비슷한 수치를 보이는 발전(發電)량 증가량이 지난해 2%에 머물렀지만, 경제성장률은 7.4%로 발표됐다. 빈부 격차가 심해지는 상황에서 성장률 수치는 더더욱 의미가 없다.

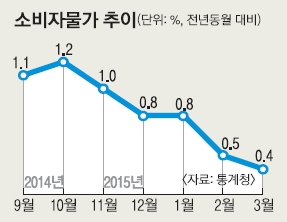

→인민은행장도 디플레이션 가능성을 주시해야 한다고 했는데.

-아직은 소비자물가지수(CPI)가 전년 대비 증가 상태로 디플레라고 보긴 어렵다. 3~6개월 뒤면 디플레 현상이 나타날 수도 있다. 하지만 디플레 전에 정부가 금리 인하와 부동산 규제 완화와 같은 부양책을 쓸 것이다. 중국 정부는 여전히 많은 수단을 갖고 있다.

→중국 경제의 뇌관은 무엇인가.

-많은 사람들이 부동산 위기를 거론하지만 기업부채 문제가 더 심각하다. 중국 기업의 부채 총계는 국내총생산(GDP)의 130%나 되는데, 이런 나라가 없다. 진작에 파산했어야 할 기업도 부채로 연명하고 있다. 경제가 둔화되면 기업의 부채 상환 능력은 떨어지고, 이는 곧 금융위기의 뇌관이 될 수 있다.

→리커창(李克强) 총리가 주도하는 창업과 혁신이 중국 경제의 대안이 될 수 있나.

-창업은 어느 정도 효과를 볼 것이다. 그러나 혁신은 사상, 제도 등의 경직성으로 성공할 가능성이 작다. 국유기업이 이미 대부분 영역을 장악해 혁신할 공간도 별로 없다. 중국 기업의 평균 수명은 3년에 불과하고, 90%의 기업은 돈세탁을 하지 않으면 생존하지 못하는 구조다. 맹목적인 창업과 혁신은 또 다른 거품을 만든다.

글 사진 베이징 이창구 특파원 window2@seoul.co.kr

![[글로벌 경제] 개혁안 퇴짜 맞은 그리스… 디폴트 벼랑끝 ‘현금 만들기’ 안간힘](https://img.seoul.co.kr/img/upload/2015/03/31/SSI_20150331175728_V.jpg)

![[경제 블로그] “안심대출만 고객이냐” 非안심대출 고객들 불만 폭주](https://img.seoul.co.kr/img/upload/2015/04/01/SSI_20150401020324_V.jpg)

![[글로벌 경제] “시진핑, AIIB·일대일로 목표는 한 배 탄 아시아 번영의 바다로”](https://img.seoul.co.kr/img/upload/2015/03/31/SSI_20150331170410_V.jpg)

![[창조경제 현장을 가다] LH, 택지·주택 건설 12조원 투입… 고용도 쑥쑥](https://img.seoul.co.kr/img/upload/2015/03/26/SSI_20150326171218_V.jpg)

![[창조경제 현장을 가다] 한국남동발전, 창조혁신포털로 소통 경영… 당기 순익 최대](https://img.seoul.co.kr/img/upload/2015/03/26/SSI_20150326171331_V.jpg)

![[고위공직자 재산공개] 최상열 140억 ‘5년째 1위’](https://img.seoul.co.kr/img/upload/2015/03/27/SSI_20150327044843_V.jpg)

![[고위공직자 재산공개] 박원순 -6억 8493만원 ‘최소’](https://img.seoul.co.kr/img/upload/2015/03/27/SSI_20150327044742_V.jpg)