반려동물 1000만… 카드·보험 잘 고르면 양육비 ‘뚝’

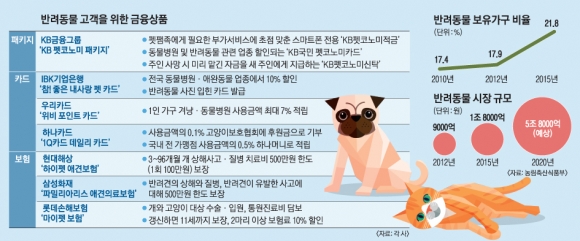

30대 직장인 김모씨는 요크셔테리어와 17년째 함께 살고 있다. 친동생이라고 생각하지만, 강아지 나이로는 할아버지다. 매달 사료, 병원비, 미용비 등을 모두 합하면 30만원 이상이 나간다. 무엇보다 병원비 부담이 크다. 다리가 약해서 ‘골절 대비 통장’을 만들어 100여만원을 따로 모아 두기도 했다. 김씨는 “병원에서 약욕(약으로 전신을 소독하는 것)하고 전용 사료와 영양제를 사 먹이는 데 비용이 꽤 들어간다”면서 “주유용 카드가 따로 있는 것처럼 동물병원 할인 혹은 적립 카드도 필요하다”고 말했다. 그러면서 “요즘 반려동물 전용 사진관이나 카페, 호텔 등도 많아 이런 곳으로 카드 제휴가 확대되면 더 좋을 것”이라고 덧붙였다.‘펫팸족’(펫+패밀리) 1000만명 시대다. 농림축산식품부에 따르면 국내 반려동물 보유가구 비율은 2015년 기준 21.8%에 이른다. 다섯 집 가운데 한 집꼴로 반려동물을 키우고 있다. 반려동물을 가족처럼 생각하는 펫팸족은 반려동물을 위한 데는 아낌없이 소비하는 성향이 강하다. 국내 반려동물 시장 규모는 2015년 1조 8000억원에서 2020년 5조 8000억원까지 커질 것으로 전망된다. 이처럼 반려동물 시장이 급성장하면서 금융권에서도 관련 상품이 줄을 잇고 있다. 요즘 반려동물 양육에는 자식 하나 키우는 것과 비슷하다고 할 만큼 비용이 든다. 이 때문에 반려동물 관련 보험, 카드, 신탁 등 상품을 눈여겨보는 것도 알뜰한 재테크가 될 수 있다.

KB금융그룹은 최근 반려동물을 뜻하는 영어 ‘펫’과 경제를 뜻하는 ‘이코노미’를 합성한 ‘KB 펫코노미 패키지’를 출시했다. 반려동물을 위한 카드, 보험 등 단독형 상품은 있었지만, 반려동물 양육가구의 전반적 필요를 대거 반영한 패키지 상품은 처음이다. 펫코노미 패키지는 펫팸족에게 필요한 부가서비스에 초점을 맞춘 스마트폰 전용 적금인 ‘KB펫코노미적금’, 동물병원 및 반려동물 관련 업종 할인, 애완견 상해보험 서비스가 탑재된 ‘KB국민 펫코노미카드’, 반려동물 주인 사망 시 미리 맡긴 자금을 새 주인에게 지급하는 ‘KB펫코노미신탁’ 등으로 구성됐다. KB금융 관계자는 “지난 5월 3000명 대상 설문 결과를 바탕으로 반려동물 양육가구에 필요한 상품을 설계했다”고 설명했다.

반려동물 특화 신용카드를 이용하면 동물병원이나 쇼핑몰 등에서 할인을 받을 수 있다. IBK기업은행의 ‘참! 좋은 내사랑 펫 카드’는 전국의 동물병원과 미용, 카페, 호텔, 훈련소 등 애완동물 업종으로 등록된 1만 2000여개 가맹점에서 10% 할인 혜택을 제공한다. 반려동물 전용 장례식장도 5% 할인된다. 자신의 반려동물 사진을 넣은 카드를 발급받을 수 있다는 점이 펫팸족에게 매력적인 요소다. 우리카드가 1인 가구를 겨냥해 올해 초 내놓은 ‘위비 포인트’ 카드를 쓰면 동물병원 사용금액의 최대 7%를 적립받을 수 있다. 하나카드의 ‘1Q카드 데일리’는 카드 사용금액의 0.1%를 고양이보호협회에 후원금으로 기부한다.

보험업계에서도 향후 동물보험 시장 전망을 긍정적으로 보고 있다. 반려동물 양육에서 가장 부담스러운 점 가운데 하나가 병원비다. 영국은 반려동물 가정의 약 20%가 반려동물보험에 가입했고, 독일과 미국은 10%, 일본도 2~3%의 가입률을 보이고 있다. 현대해상의 ‘하이펫 애견보험’은 생후 3개월 이상부터 96개월까지 일반 가정에서 키우는 개를 대상으로 한다. 한 달 보험료 4만~5만원으로 상해사고와 질병 1회당 100만원 한도로 70%까지(자기부담금 1만원 제외) 보상받을 수 있다. 삼성화재의 ‘파밀리아리스 애견의료보험’은 한 달 보험료 2만~3만원으로 반려견의 상해와 질병, 반려견이 유발한 사고에 대해 500만원 한도로 보상해 준다. 신규 가입은 만 6세 이하 반려견만 가능하다.

롯데손해보험의 ‘롯데 마이펫 보험’은 개와 고양이를 대상으로 수술·입원비를 담보하는 ‘수술입원형’과 통원진료까지 보장하는 ‘종합형’ 상품 두 가지가 있다. 수술 1회당 최고 150만원, 입원 1일당 10만원을 담보하며 종합형은 통원 1일에 최대 10만원까지 추가 보장한다. 롯데손보 관계자는 “국내 반려동물의 보험 가입률은 0.1%에도 미치지 못해 향후 시장 성장성이 높다”고 설명했다.

최선을 기자 csunell@seoul.co.kr

![[단독] 주말·공휴일마다 이자 줄줄 샌다](https://img.seoul.co.kr/img/upload/2017/09/04/SSI_20170904180431_V.jpg)

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2017/08/30/SSI_20170830172946_V.jpg)

![[스포츠&스토리] 10억 들여 수백억 홍보 효과… ‘가성비 甲’ 골프단](https://img.seoul.co.kr/img/upload/2017/08/25/SSI_20170825184425_V.jpg)

![[노주석의 서울살이] 만초천은 살아 있다](https://img.seoul.co.kr/img/upload/2017/03/31/SSI_20170331175205_V.jpg)

![[생각나눔] 고객 찡그렸다가 웃게 만드는 ‘카뱅 효과’](https://img.seoul.co.kr/img/upload/2017/08/08/SSI_20170808185022_V.jpg)

![[송혜민 기자의 월드 why] 모바일 카뱅 돌풍… ‘휴대용 은행’ 핵심은 기술](https://img.seoul.co.kr/img/upload/2017/08/04/SSI_20170804170100_V.jpg)

![[송혜민의 월드why] 인터넷은행의 미래는?…뻔한 성공 vs 예상 외 실패](https://imgnn.seoul.co.kr/img/upload/2017/08/02/SSI_20170802101019_V.jpg)