[신당 대선후보 인물 검증] 실업고·전문대 활성화 실효성 의문

정동영 후보 공약의 기저에는 통일부 장관 시절의 경험을 최대한 살려 남북관계, 나아가 경제분야까지 개성공단식 해법을 모색하려는 의도가 깔려 있다. 하지만 전문가들은 개성공단 사업 추진력을 강조하는 것만으로는 ‘대한민국’을 이끌어나갈 만한 리더십을 보여주기 힘들다고 지적한다.

정 후보의 대북 분야 공약은 다른 후보들과 달리 ‘시장평화론’을 한반도 상황에 응용한 ‘대륙평화경제론’을 이론적 근거로 제시하고 있다는 점에서 주목할 만 하다.

이화여대 통일학연구원 서보혁 객원연구위원은 “북핵문제 해결, 남북평화협정 등의 평화의제에 남북국가연합 성사라는 통일의제를 포함시킴으로써 한반도 평화와 통일의 상호의존성을 인정하고 있다는 점에서 인상적”이라면서 “북핵문제의 포괄적 접근을 지지하면서도 평화협정 체결 당사자를 남북한으로 한정하고 있는 점은 부연 설명이 필요하다.”고 지적했다.

정 후보의 경제 공약은 고용·교육·노후 등 단기적 문제 해결책 위주로 구성돼 있다. 특히 중산층 복원이라는 캐치프레이즈 달성을 위해 중소기업 투자활성화를 위한 상속세 면제, 저신용자 및 신용불량자 구조 제도 마련 등 구체적인 방안을 제시하고 있다.

실업고 활성화 및 병역 면제를 중소기업 기술인력 양성 유도책으로 이용한다는 발상은 참신하지만, 현실적으로 얼마나 효과가 있을지는 의문이다. 연세대 김정식 교수(경제학부)는 “대학 졸업에 대한 수요가 있는 한 실업고·전문대 활성화가 현실적으로 쉽지 않을 것”이라면서 “하청관계 개선 등 대기업과 연계한 제도적 개선에 대한 언급이 미흡하다.”고 지적했다.

양극화 해결에 대한 진지한 고민이 없다는 것도 맹점으로 지적된다. 한국노동연구원 은수미 연구위원은 “4000만 중산층의 시대를 제시하고 있다는 점에서 정책의 구체성은 있지만, 사회양극화로 인한 좋은 일자리의 축소, 근로빈민의 증가 등 주요한 문제에 대한 대책이 미비하다.”고 진단했다.

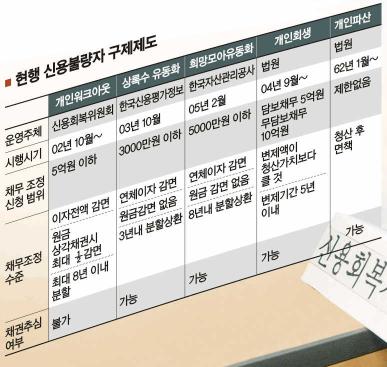

저신용자 700만명과 신용불량자들을 제도권 금융으로 흡수하겠다는 방안은 바람직하지만, 정 후보가 내세우고 있는 ‘채무조정위원회’는 자칫 위험한 발상이 될 수도 있다는 평가다. 참여연대 민생희망본부 정책사업단장인 이헌욱 변호사는 “채무조정을 하다 보면 위원회의 실적이 얼마나 채권추심을 잘했는지로 평가될 테고, 당연히 채무자에게 우호적일 수 없게 된다.”고 우려했다.

정 후보의 복지공약은 ‘경제 성장+사회 통합’이라는 열린우리당의 기존 노선을 계승하고 있다. 경제성장론에 치우친 한나라당 이명박 후보와 비교되는 부분이다. 한국여성개발원 변화순 여성정책전략센터소장은 “가족이 행복하기 위해 공평한 기회 제공, 경쟁력 강화가 필요하다는 공약은 자유주의적 시각과 복지주의적 시각을 적절히 시행하고자 하는 철학이 엿보이는 부분”이라고 진단했다.

고려대 권대봉 교수(교육학)는 관(官) 중심의 ‘교육복지국가’ 달성으로 요약되는 정 후보의 교육 공약에 대해 “대입전형 요소 단순화로 입시고통을 해소하겠다는 공약은 바람직하지만, 대학 특성화나 전공과정 개편 등의 공약은 정부의 개입을 강화하는 관 주도적 정책”이라면서 “0세부터 고교까지 전액 지원해 주는 교육지원 공약은 엄청난 예산이 뒷밤침돼야 하기 때문에 실현가능성이 낮아보이고, 현실화된다고 해도 엄청난 교육권력의 등장이 불가피할 것”이라고 우려했다.

첫번째 공약인 ‘항공우주 7대 강국 도약’에 대해서는 우선 틈새시장이 존재하는 중소형 항공산업 육성을 강조한다는 점에서 적절하다. 하지만 현실적으로 2020년 달 탐사는 공약(空約)에 그칠 가능성이 크다는 지적이다. 바른과학기술사회 실현을 위한 국민연합 측은 이에 대해 “달 탐사위성을 발사하려면 우선 한·미 미사일협정 등 군사적인 제약이 풀려야 한다.”면서 “이보다는 지금 검토되고 있는 대로 미국이 주도하는 국제공동 달탐사연구에 참여하는 방안이 현실적”이라는 의견을 냈다.

익명을 요구한 과학기술정책 전문가는 “기본적으로 항공우주산업은 군사기술과 연관돼 있어 기술이전이 사실상 불가능한 분야”라면서 “이미 누적된 기술력의 차이가 크기 때문에 이를 따라잡는다는 것이 현실적으로 쉽지 않을 것”이라고 예상했다.

특별취재팀 이창구 정은주 유지혜 이재훈 김민희기자 window2@seoul.co.kr

![[신당 대선후보 인물 검증] 실업고·전문대 활성화 실효성 의문](https://img.seoul.co.kr/img/upload/2007/10/09/SSI_20071009014455_V.jpg)