[서울광장] 숫자 속에 길이 있다/우득정 수석논설위원

올 해 총선과 대선, 이명박 정부의 공(功)·과(過) 평가와 맞물려 정치권이 온통 복지로 쏠리고 있다. 정부는 재정 지킴이를 자처하며 포퓰리즘에 맞설 태세이나 그리 녹록지 않을 것 같다. 정치권이 내걸고 있는 기치가 ‘경제 민주화’, 즉 양극화 해소와 불평등 완화에 맞춰지고 있기 때문이다. 그러다 보니 “우리 경제의 파이를 키워 성장잠재력을 높이고 이를 통해 세원을 확대해 세수를 증가시켜야 한다.”는 성장론자들의 목소리는 전혀 들리지 않는다. 곽승준 미래기획위원장조차 “트리클 다운(낙수) 효과가 전혀 없었다. 낙수효과가 작동할 시스템이 갖춰져 있지 않았다.”며 시장과 정부의 실패를 인정하고 있다. 그렇다면 복지로 무게중심을 옮기는 것이 맞는 방향일까.

우리나라는 2010년 기준으로 경제협력개발기구(OECD) 34개 회원국 중 국내총생산(GDP)은 9위다. 재정적자는 28위, 실업률은 33위일 정도로 거시경제 측면에서는 성적이 훌륭하다. 이명박 정부의 경제설계자인 강만수 산은금융지주 회장이나 박재완 기획재정부장관이 글로벌 경제위기와 유럽 재정위기라는 전례 없는 악재 속에서도 선전했다고 장담하는 근거다. 지난 4년간 연평균 성장률은 3.1%로 노무현정부 때의 4.3%보다 낮지만 OECD 평균 0.3%보다는 월등히 높다

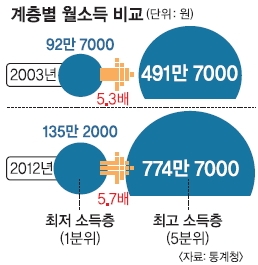

하지만 사회형평성 지수(2000년대 말 기준)에서는 사정이 사뭇 다르다. 소득불평등 상태를 나타내는 지니계수는 0.315로 불평등 순위가 14위다. 중위 소득의 50% 미만인 계층이 전체 가구에서 차지하는 비율을 나타내는 상대적 빈곤율은 일곱번째로 높다. 생계곤란 비중은 15위, 공공 사회지출은 GDP 대비 7.5%(OECD 평균은 19.3%)로 바닥권인 33위다. 경제규모에 비해 사회적 약자에 대한 지출에 인색하다는 뜻이다. 보건지출 역시 GDP 대비 6.5%(OECD 평균은 9%)로 31위에 머물고 있다. 반면 부패지수는 21위, 타인에 대한 신뢰지수는 25위, 소수집단에 대한 관용성은 28위, 국가기관 신뢰지수는 32위로 하위권을 맴돌고 있다. 이 밖에 합계출산율은 34위, 여성고용률은 27위, 보육등록률은 20위이며, 공공지출에서 가족급여로 돌아가는 몫은 GDP 대비 0.66%(OECD 평균은 2.2%)로 꼴찌다. 성별 임금격차는 OECD 나머지 회원국보다 압도적으로 높은 1위다. 국민이 국가로부터 제대로 대접받지 못하는 탓에 국가 서비스에 대한 만족도는 극히 낮다

이 명박 정부 들어 악화된 지표는 다른 부분에서도 확인된다. 2006년부터 2010년까지 기업가처분소득의 연간 실질증가율은 19.1%였으나 가계가처분소득 증가율은 1.6%에 불과했다. 기업과 가계의 소득 양극화가 심화된 이유다. 30대 대기업그룹의 총자산은 2007년 37조원에서 2010년에는 55조원으로 급증했다. 반면 정부가 손 놓고 있는 사이 개인은 생존을 위해 여기저기서 빚을 끌어쓰다 보니 가계부채가 900조원을 넘어섰다. 상위 20%의 소득을 하위 20%의 소득으로 나눈 소득 5분위 배율은 지난해 5.73배로 전년의 5.66배에 비해 악화됐다. 중위소득의 50~150%인 중산층 가구비중은 64.0%로 전년의 64.2%보다 0.2% 포인트 감소했다. 그런가 하면 소득 상위 20%인 ‘5분위’ 계층의 월평균 소비지출액에서 교육비가 차지하는 비중은 2007년 12.6%(40만 4168원)에서 2010년 15.1%(54만 2946원)로 확대됐다. 반면 소득 하위 20%인 ‘1분위’는 2007년 7.8%(7만 9243원)에서 2010년 7.4%(8만 5735원)로 제자리걸음이다. 이처럼 소득 간 교육비 지출격차가 계속 확대됨에 따라 저소득층의 신분 상승은 갈수록 요원하다. 가난이 대물림될 수밖에 없는 구조다.

따라서 차기정부의 정책 초점은 기업과 개인 간, 고소득층과 저소득층 간 격차를 줄이는 데 맞춰져야 한다. 기회의 균등, 패자 부활전, 시장 실패부분에 대한 정부 개입 강화, 사회적 약자에 대한 재정 지출 강화 등에 우선순위가 부여돼야 한다. 이것이 숫자가 주는 교훈이다.

djwootk@seoul.co.kr

![[시론] 박근혜 정부, 가계부채 해결 시간 여유 많지않다/김경수 성균관대 경제학과 교수·한국금융학회장](https://img.seoul.co.kr/img/upload/2013/03/25/SSI_20130325183947_V.jpg)

![[박근혜정부 국정과제 이렇게 풀자] (7·끝) 주택시장](https://img.seoul.co.kr/img/upload/2013/03/17/SSI_20130317165118_V.jpg)

![[이명박 정부 5년 명암] 고환율 정책에 수출 대기업 ‘온기’… 낙수효과 없어 서민은 ‘냉기’](https://img.seoul.co.kr/img/upload/2013/02/19/SSI_20130219170649_V.jpg)

![[서울광장] 숫자 속에 길이 있다/우득정 수석논설위원](https://img.seoul.co.kr/img/upload/2005/06/27/SSI_20050627191752_V.jpg)

![[서울신문 창간 105주년 기획-중산층 두껍게] 월 267만원 버는 중산층 金씨](https://img.seoul.co.kr/img/upload/2009/07/17/SSI_20090717003513_V.jpg)