나랏빚 ‘GDP 60%’ 경고등… 재정 주도 성장으로 부채 막는다

한국 국가재정 상황은국가채무 작년 사상 첫 1300조 돌파GDP 대비 일반정부 부채 50% 수준정부 확장 재정 자신감부채 비율 OECD 주요국보다 낮아수출 역대 최대·세수 4년 만에 풍년경제전문가는 우려 목소리돈 풀어도 성장률 둔화·채무만 확대국가신용 하락 전 지출 구조조정을

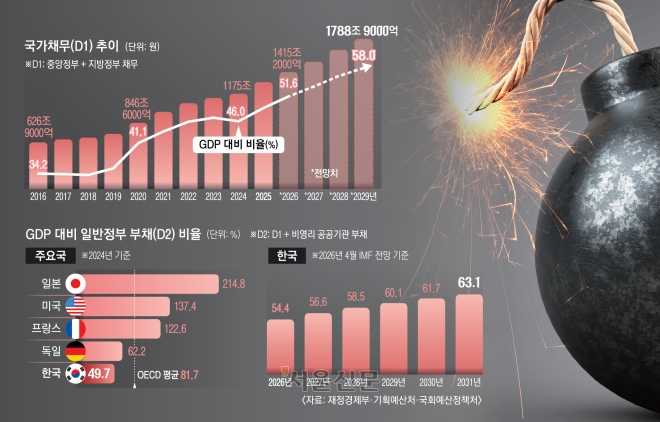

“국가채무가 사상 첫 1300조원을 넘었다.” “국내총생산(GDP) 대비 일반 정부부채 비율이 2029년 60%를 넘는다.”

최근 국가재정에 비상등이 켜졌다는 경고가 줄을 잇고 있다. 하지만 수치만 보고서는 얼마나 심각한 수준인지 뚜렷하게 손에 잡히지 않는다. 이재명 정부의 적극적인 재정 정책이 정말 재정 악화를 불렀는지, 과도한 위기 조장은 아닌지 재정 위기론의 실체를 짚어봤다.

나랏빚을 이해하려면 빚의 종류부터 알아야 한다. 중앙정부와 지방정부가 갚아야 할 확정된 채무인 ‘국가채무’(D1), D1에 비영리 공공기관의 부채를 더한 ‘일반정부 부채’(D2), D2에 비금융 공기업의 부채를 더한 ‘공공부문 부채’(D3), D3에 장래에 지급해야 할 연금 충당 부채를 더한 ‘광의의 국가부채’(D4)가 있다. D1에서 D4로 갈수록 부채 규모는 더 커진다.

정부는 공식적으로 D1·D2·D3를 관리한다. D1은 본예산, 추가경정예산, 국채 발행 계획을 세울 때 기준이 된다. 1300조원을 돌파한 게 바로 D1이다. D2는 국제기구가 국제 비교용으로 쓰는 지표다. 국제통화기금(IMF)이 경고한 ‘GDP 대비 비율’은 D2를 기준으로 한다. 이처럼 나랏빚은 부채 종류에 따라 규모와 GDP 대비 비율이 달라진다.

국가 재정 운용을 비판할 때 주로 ‘나랏빚 규모가 수천조’라는 점을 든다. 이를 인구수로 나눠 ‘국민 1인당 짊어질 나랏빚이 수천만원’이라고 한다. 하지만 나랏빚을 국민 개인이 갚아야 할 건 아니기에 국가채무·부채의 천문학적인 규모 자체만 놓고 ‘재정 위기’라고 판단하는 건 과장된 해석일 수 있다. 정부도 “국가채무는 단순 금액 증가보다 경제 규모 확대, 총지출 증가와 연계해 GDP 대비 비중으로 살펴보는 것이 적절하다”는 공식 입장을 내놨다. 또 “경제 규모나 상환 능력을 고려하지 않고 국가채무를 단순히 인구수로 나눈 1인당 국가채무는 인구가 많은 국가에 유리한 통계적 착시를 유발한다”고 반박했다.

국가채무·부채 수준을 평가할 때 경제 규모를 고려한 ‘GDP 대비 비율’을 기준으로 삼는 데는 이견이 없다. 문제는 몇%에 도달해야 심각한 수준인지 기준이 명확하지 않다는 점이다. 10여년 전만 해도 GDP 대비 50%를 넘기면 나라 재정이 파탄 수준에 도달한다는 인식이 있었다. 하지만 현재 50% 수준에 도착했지만 국가 재정 운용에 눈에 보이는 부작용은 없는 상태다. 오히려 정부는 경제성장률을 끌어올리기 위해 재정 투입량과 속도를 동시에 높이고 있다. 국가 예산은 700조원을 넘어 800조원을 향해 가고 있다.

또 ‘GDP 대비 D2 비율’의 심각성을 판단하는 기준은 기축통화국 여부에 따라 다르다. 2024년 기준 한국은 49.75%이지만, 일본은 214.8%, 미국은 137.4%, 프랑스는 122.6%에 이른다. 미국은 한국과 비교하면 ‘부채 대국’이다. 하지만 국제무역 결제의 기준이 되는 달러를 찍어내는 기축통화국이기에 부채 비율이 아무리 높아도 재정 위기에 빠지지 않는다. 일본은 명실상부 세계 1위 부채국이다. 하지만 국채의 90% 이상을 자국 은행과 기관, 국민이 보유하고 있고 외국인 보유 비중이 10% 미만이어서 매도 압력이 약해 재정 위기가 제한적이다. 경제협력개발기구(OECD) 회원국 평균 부채 비율도 81.7%에 이른다. 정부가 “한국의 국가부채 비율은 선진국보다 낮다”며 재정 위기 가능성을 일축하는 것도 이런 배경에서다.

그렇다면 IMF가 경고한 대로 재정이 갈수록 악화해 위기가 닥친다면 한국 경제에는 어떤 증상이 나타날까. 통상 스탠더드 앤드 푸어스(S&P)·무디스·피치 등 세계 3대 국제신용평가사의 국가신용등급 하향 조정을 재정 위기의 신호탄으로 본다. S&P와 피치는 2012년 상향 후 15년째, 무디스는 2015년 상향 후 12년째 같은 등급을 유지 중이다.

국가신용등급이 하락하면 원화 가치가 하락해 환율이 급등하고, 정부와 기업의 자금 조달 비용이 치솟게 된다. 또 외국인 자본 유출로 증시가 폭락하고, 금리 상승으로 투자가 위축돼 실물경제가 직격탄을 맞을 수 있다. 최악의 상황으로 치달으면 ‘소버린 디폴트’(국가채무 불이행)를 선언하게 된다.

재정에 대한 우려 속에서도 정부는 한결같이 적극적인 재정 정책을 고수하고 있다. 이재명 대통령은 “씨앗을 빌려서라도 뿌려서 농사를 준비하는 게 상식이고 순리”라며 경제 성장을 위해서라면 국채 발행도 마다하지 않아야 한다는 취지로 말했다. 박홍근 기획예산처 장관은 “부채비율 전망이 실제보다 과한 경우가 많다”면서 “한국의 부채 비율은 주요국보다 낮은 수준이고, 철저하게 관리하고 있다”며 재정 위기론에 선을 그었다.

정부가 ‘재정 주도 성장’에 나서는 배경에는 재정으로 GDP를 반등시킬 수 있다는 자신감이 깔려 있다. 특히 반도체 슈퍼사이클(장기 호황)을 바탕으로 미국발 관세 리스크, 중동전쟁 리스크를 뚫고 수출이 역대 최고 실적을 기록하고, 세수가 4년 만에 풍년을 맞았다는 점도 성장에 대한 기대감을 높이는 요인이다. 부채가 불어나는 것보다 GDP가 더 빨리 커지면 부채 비율이 늘어나는 속도를 대폭 줄일 수 있다는 게 정부의 일관된 시각이다.

물론 확장 재정이 곧 성장으로 이어지기 어렵다는 지적도 있다. 염명배 충남대 경제학과 명예교수는 “지금껏 돈을 풀어도 성장률은 갈수록 둔화했고 국가채무만 늘어났다”고 말했다. 박명호 홍익대 경제학과 교수는 “국가신용등급이 하락하기 전에 재정준칙을 법제화하고 고강도 지출 구조조정을 통해 재정을 아끼고 부채를 줄여야 한다”고 주장했다.

![“기름값 내릴 줄 알았는데”…UAE 탈퇴가 한국 원유시장 흔든 이유 [핫이슈]](https://imgnn.seoul.co.kr/img/upload/2026/04/29/SSC_20260429133431_V.jpg)

![[사설] 창업 도시 10곳, 민간 참여 유도해 균형 발전 발판으로](https://img.seoul.co.kr/img/upload/2026/04/26/SSC_20260426185621_V.jpg)

![[홍기빈의 미래완료] 호르무즈 이후의 물길 지도](https://img.seoul.co.kr/img/upload/2026/02/12/SSC_20260212005615_V.png)

![우크라, 무인지상차량 2만 5000대 투입해 병력 대체…무슨 돈으로 할까? [밀리터리+]](https://imgnn.seoul.co.kr/img/upload/2026/04/26/SSC_20260426164616_V.jpg)

![[사설] 슈퍼사이클 진기록 잇는 반도체, 사회적 책임 돌아볼 때](https://img.seoul.co.kr/img/upload/2026/04/23/SSC_20260423184450_V.jpg)

![[기고] 바뀐 투자자, 그대로인 거래시간](https://img.seoul.co.kr/img/upload/2026/04/24/SSC_20260424022625_V.jpg)