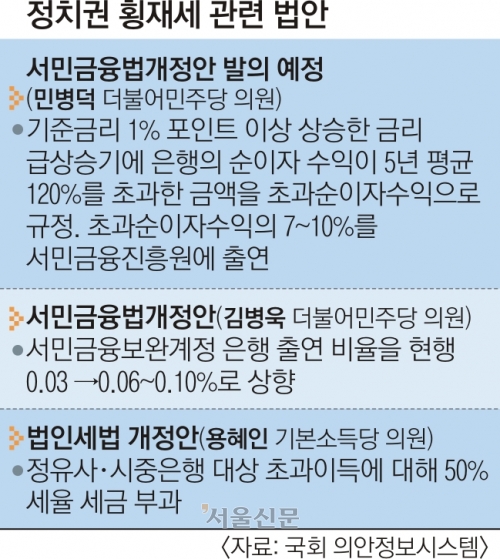

4대 금융 상반기 순익 9.2조원 돌파…대손충당금 적립↑

4대 금융지주가 올 상반기 역대급 실적을 달성했으나 지주사별로는 희비가 엇갈렸다. 하나금융은 지난해 하반기에 이어 연속으로 역대 최대 이익을 냈으며, KB금융 또한 지난해 상반기 대비 높은 실적을 냈다. 그러나 우리금융은 두 자릿 수 감소세를 보였고, 신한금융 또한 같은 기간 순익이 소폭 감소한 것으로 나타났다.

27일 KB·신한·하나·우리금융지주 등 4대 금융그룹의 반기 실적 공시에 따르면 이들 그룹사들은 올 상반기 9조 1824억원의 순이익을 올렸다. 지난해 동기(8조 9662억원) 대비 2.4% 늘어난 수치로 역대 최대치다. 4대 금융그룹은 2021년부터 이어진 기준금리 인상에 따른 이자수익 증가 등으로 그해 14조 5429억원의 순익을 냈고, 지난해엔 15조 8506억원의 이익을 냈다.

신한금융은 올 상반기 순익이 소폭 감소하면서 KB금융에 리딩금융의 자리를 내줬다. 신한금융은 올 상반기 2조 6262억원의 당기순이익을 기록했는데, 이는 지난해 상반기 대비 2.1% 줄어든 규모로, 2분기 순이익(1조 2383억원)은 4.6% 감소했다. 이자이익과 비이자이익이 모두 늘었지만 연체율 상승 등에 대비해 대손충당금을 지난해 상반기보다 67.8% 많은 쌓은 영향이다.

신한금융 관계자는 “2분기 손익은 이자이익과 비이자이익의 고른 성장으로 영업이익이 증가했음에도 불구하고 대내외 불확실성을 고려한 보수적 충당금 적립 및 인플레이션 영향에 따른 판매관리비 증가 영향으로 전분기 대비 감소했다”고 설명했다.

리딩금융을 탈환한 KB금융은 올 상반기 순익이 2조 9967억원으로 지난해 동기 대비 12.2% 늘었다. 순이자마진이 상승하며 이자 이익이 늘었고, 금리 하락, 증시 회복 등으로 유가증권 평가액이 증가해 비이자이익이 개선된 영향이다.

하나금융은 상반기 2조 209억원의 순이익을 올리면서 지난해 하반기(1조 8381억원)에 이어 연속으로 반기 기준 역대 최대 실적을 달성했다. 지난해 상반기와 비교하면 16.6% 늘어난 규모다. 특히 비이자이익이 1조 3701억원을 달성했는데, 이는 하나금융이 지주사를 설립한 후 반기 최대 실적에 해당한다. 그룹의 매매평가익은 주요 관계사의 유가증권 및 외환파생 관련 트레이딩 실적이 증대되면서 지난해 상반기 대비 9014억원 증가한 7508억원을 기록했다.

반면 우리금융은 올 상반기 1조 5386억원의 실적으로 전년도 대비 12.7% 감소한 것으로 나타났다. 다른 그룹사들과 비교해 비이자이익의 실적이 좋지 않았는데 올 상반기 비이자이익은 6110억원으로 지난해 상반기(7830억원) 대비 22.0% 감소했다. 우리금융 측은 “환율 상승 영향으로 비화폐성 평가손 등이 반영되며 전년 대비 감소한 것”이라고 설명했다. 캐피탈과 자산신탁 등 다변화된 사업포트폴리오로 수수료 이익은 지난해 상반기 수준의 실적을 보였지만, 다른 금융그룹에 비해 비은행 포트폴리오가 약한 탓이 예대마진차가 줄어들자 이익 감소세가 더욱 두드러진 것으로 분석된다.

금융그룹의 실적 잔치는 올 상반기로 끝일 거란 전망이 지배적이다. 최근 시장금리가 상승 추세이긴 하나, 기준금리 동결 분위기가 확산되고 있고 무엇보다 상생금융 정책으로 예대금리차를 줄이라는 압박이 지속되고 있다.

금융그룹들은 미래 불확실성에 대응하기 위해 대손충당금 적립 규모를 크게 확대했다. KB금융은 올 2분기 6682억원 규모의 충당금을 적립하면서 상반기 기준 1조 3000억원이 넘는 대손충당금을 선제적으로 쌓았다. 신한금융 역시 2분기 5485억원을 추가로 적립하며 상반기 1조 95억원의 충당금을 적립했다. 하나금융은 상반기 7774억원의 충당금을, 우리금융은 이보다 많은 8180억원의 충당금을 쌓아 손실흡수능력 확보에 나섰다. 한편 NH금융은 오는 28일 상반기 실적을 발표한다.

![[사설] 서민 ‘종노릇’에 배 불린 은행들이 해야 할 일들](https://img.seoul.co.kr/img/upload/2023/11/02/SSC_20231102174126_V.jpg)

![‘이자 장사’ 집중한 인뱅…6년 동안 덩치만 불렸다[경제 블로그]](https://img.seoul.co.kr/img/upload/2023/04/09/SSC_20230409185841_V.jpg)

![[데스크 시각] 급변하는 디지털 시대에 굼뜬 금융·통화 당국/전경하 수석부장](https://img.seoul.co.kr/img/upload/2023/03/23/SSC_20230323090951_V.jpg)

![[안미현 칼럼] 공공재와 삼성전자 사이/수석논설위원](https://img.seoul.co.kr/img/upload/2023/03/01/SSC_20230301001126_V.jpg)