상품 해지 않고 ‘갈아타기’ 가능… 내 퇴직연금, 어디로 옮길까

채권·ETF 등 그대로 옮길 수 있어수수료 낮은 운용사 선택이 유리수익률, 증권사가 2.9%로 ‘최고’ 새 계좌 만들고 신청서 접수해야

퇴직연금 가입자가 연금 운용사를 쉽게 옮길 수 있는 ‘퇴직연금 실물 이전’ 제도가 오는 31일부터 시행된다. 이전에는 퇴직연금을 다른 회사로 옮기려면 가진 상품을 모두 해지해 현금화해야 했지만 이제는 상품을 그대로 유지하면서 회사만 변경할 수 있게 된다. 어떤 상품이 실물 이전 대상인지, 어디로 옮기는 게 유리한지, 옮기는 방법은 무엇인지 등 실물 이전에 대한 궁금증을 20일 일문일답 형식으로 짚어 봤다.

Q. 퇴직연금 실물 이전 대상 상품은.

원리금이 보장되는 예금, 이율보증보험(GIC), 파생결합사채(ELB·DLB)는 모두 이전이 가능하다. 원리금이 보장되지 않는 상품 중에서도 채권이나 공모펀드, 상장지수펀드(ETF) 등 주요 퇴직연금 상품 대부분을 그대로 옮길 수 있다. 단, 리츠와 머니마켓펀드(MMF), 주가연계증권(ELS) 등은 해당하지 않는다. 퇴직연금 운용 상품을 정하지 않았을 때 금융사가 자동으로 투자하는 디폴트 옵션도 실물 이전 대상이 아니다.

Q. 실물 이전 장점은.

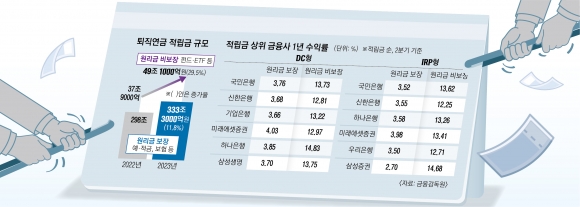

먼저 수수료를 줄일 수 있다. 퇴직연금의 경우 회사가 부담한 금액에 대한 수수료를 회사가 내지만 개인형퇴직연금(IRP)처럼 개인이 추가로 낸 금액에 대한 수수료는 개인이 부담한다. 수수료가 적을수록 연금 장기 수익률을 높일 수 있기 때문에 퇴직연금 수수료가 높다면 수수료가 낮은 금융사로 갈아타는 게 좋다. 금융사별 수수료는 금융감독원이 운영하는 통합연금포털에서 확인할 수 있다.

수익률이 높거나 다양한 상품을 가진 운용사로 손쉽게 옮길 수 있다는 점도 장점이다. 지난해 기준 퇴직연금 적립액은 은행(51.8%)이 절반 이상을 가지고 있고 증권사(22.6%)와 생명보험사(20.5%)가 뒤를 이었다. 하지만 최근 5년 평균 수익률은 증권사가 2.9%로 가장 높고 그다음이 생보사(2.3%)와 은행(2.2%) 순이다. 본인의 퇴직연금 수익률을 확인해 본 뒤 수익률이 너무 낮은 금융사를 이용하고 있다면 실물 이전으로 수익률을 높이는 것도 방법이다.

Q. 어디로 이전하는 게 좋을까.

본인의 투자 성향에 맞는 상품을 많이 보유한 운용사를 선택하는 것이 좋다. 일반적으로 은행은 원리금 보장형 상품을, 증권사는 투자형 상품을 다양하게 보유하고 있다. 은행은 수익률이 낮은 대신 안정성을 1순위로 놓고 연금 자산을 운용한다. 전국에 있는 영업점을 쉽게 방문할 수 있는 접근성도 은행의 장점이다.

반면 증권사는 평균 수익률이 높다. 은행보다 수익성이 높은 상품을 다양하게 제공한다는 점도 증권사의 장점이다. ETF를 예로 들면 은행은 100~170여개를 보유하고 있지만 증권사에서는 최대 700개까지 투자 가능하다.

Q. 이전 절차는.

먼저 계좌를 옮기고 싶은 금융사에 새로운 퇴직연금 계좌를 개설하고 이전 신청서를 접수해야 한다. 계약 이전 신청을 받은 금융사는 실물 이전 가능 상품 목록 등 유의 사항을 가입자에게 안내해 이전 의사를 최종적으로 확인한다. 이후 실물 이전 결과를 문자메시지(SMS)나 휴대전화 애플리케이션(앱) 등으로 받을 수 있다. 단, 계좌 유형에 따라 근무하는 회사마다 퇴직연금 변경 시기가 다르기 때문에 미리 확인이 필요하다.

Q. 유의점은.

퇴직연금 운용 상품의 특성이나 계약 형태 등에 따라 실물 이전이 불가능한 때도 있기 때문에 미리 가능 여부를 확인해야 한다. 운용 중인 상품이 실물 이전 대상이더라도 옮기고 싶은 금융사가 같은 상품을 취급하고 있어야 한다. 또 실물 이전은 확정급여형(DB형), 확정기여형(DC형), IRP 등 같은 유형의 계좌끼리만 가능하다.

![시골 마을에 세워진 국영은행, 알고보니 ‘가짜 은행’…이유는? [여기는 인도]](https://imgnn.seoul.co.kr/img/upload/2024/10/20/SSC_20241020090300_V.png)

![[서울on] 하류 언어](https://img.seoul.co.kr/img/upload/2024/10/14/SSC_20241014041553_V.png)

![[사설] 내수 살리고 가계빚 죄는 ‘진짜 정부 실력’ 보이라](https://img.seoul.co.kr/img/upload/2024/10/13/SSC_20241013193325_V.jpg)