‘영끌 공급’ 전세난 돌파한다…11.4만호 임대주택 공급(종합)

“2년간 전국 11.4만호 임대주택 공급”85㎡ 중형 임대도 나온다공공임대 거주기간 30년까지 가능

영끌. ‘영혼까지 끌어모으다’를 줄인 말로, 아주 작고 사소한 것들을 하나로 모은 행위를 강조하는 말이다.

정부가 전세난을 해결하기 위해 향후 2년간 다세대, 빈 상가 등을 활용한 ‘영끌’ 공공임대 11만4100가구를 공급한다. 또 내년부터 중산층 가구도 거주할 수 있는 30평형대 중형 공공임대가 본격 조성된다. 2025년까지 6만3000가구를 확충하고 이후에는 매년 2만가구씩 공급한다.

국토교통부와 기획재정부, 서울시는 19일 정부서울청사에서 이 같은 내용을 골자로 한 ‘서민·중산층 주거안정 지원 방안’을 발표했다.홍남기 부총리 겸 기획재정부 장관은 이날 부동산시장 점검 관계장관회의에서 “향후 2년간 전국 11만4000호, 수도권 7만호, 서울 3만5000호 규모의 임대주택을 매입약정 방식의 신축 매입임대, 공공 전세형 주택 등 순증 방식으로 공급하겠다”고 밝혔다.

그는 “정부는 전세 수요의 매매 전환, 유동성 공급 등 수요 관리형 전세대책은 가급적 배제하고 주택 재고 총량을 증가시키는 방식으로 임대주택 공급 확충에 주력했다”며 “택지 추가 발굴, 민간건설 규제 개선 등 중장기 주택공급 기반도 선제적으로 확충할 계획”이라고 말했다.

또 홍 부총리는 “특히 당면한 전세 시장의 어려움 해소를 위해 2021년 상반기까지 초단기 공급물량 확보에 총력을 기울이기로 했다”며 “신규 임대용 주택 전국 4만9000호와 수도권 2만4000호를 가급적 순증 방식으로 조속히 건설·확보하겠다”고 밝혔다.

이어 “2021년 이미 계획한 물량 중 전국 1만9천호, 수도권 1만1천호에 대해서는 하반기를 상반기로, 2분기를 1분기로 입주 시기를 단축하는 한편, 정비 사업으로 인한 이주 수요도 분산하기로 했다”고 말했다.

홍 부총리는 “그 외 등록임대사업자의 임대 보증금 보증 가입의무 이행 지원을 위해 보증료율을 인하하는 등 임차인에 대한 주거안정 지원도 강화하기로 했다. 이번 대책으로 2021년, 2022년 전국 공급물량(준공 기준)이 예년과 같은 수준으로, 그간 우려됐던 향후 2년간의 공급물량 부족 현상이 해소될 전망”이라고 내다봤다.“3개월 이상 공실” 공공임대는 무주택자면 누구나 입주 가능

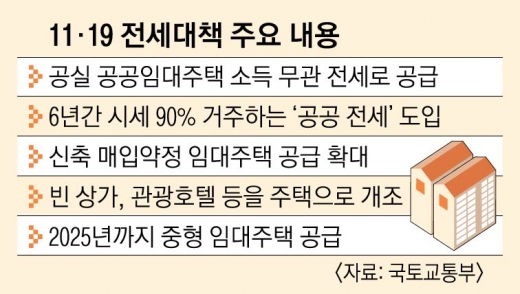

3개월 이상 공실인 공공임대는 무주택자라면 소득수준에 관계 없이 모두 입주를 허용한다. 민간건설사와 매입약정을 통해 다세대, 오피스텔 등 신축 건물을 사전에 확보해 서둘러 공공임대로 공급한다.

매입약정을 통해 확보한 다세대 등을 전세로만 공급하는 ‘공공전세’가 신설된다. 공공전세에는 주변 시세의 90% 이하 수준의 임대료에 최장 6년간 거주할 수 있게 된다.

또 국토부는 빈 상가와 관광호텔 등 숙박시설을 주택으로 개조해 2022년까지 전국 1만3000가구의 공공임대를 공급할 예정이다. 서울에서 확보하는 물량은 5400가구다.

85㎡ 중형 임대도 나온다

아울러 정부는 중산층도 살 수 있는 30평대 공공임대주택을 내년부터 짓기 시작해 2025년까지 6만3000가구를 확충하고 그 이후부터는 연 2만가구씩 꾸준히 공급한다. 이를 위해 유형통합 공공임대 소득 구간이 중위소득 130%에서 150%로 확대되고 주택 면적 한도도 60㎡에서 85㎡로 넓어진다.

유형통합 임대는 소득과 자산 기준을 충족하면 최장 30년까지 주변 시세보다 저렴한 임대료로 거주할 수 있게 된다.

현재 청년은 6년, 자녀가 있는 신혼부부는 10년이 지나면 임대주택에서 나가야 하지만 유형 통합은 계층에 상관없이 소득과 자산 요건을 충족하면 30년간 거주를 보장한다. 소득이나 자산 기준을 넘기게 되면 임대료 할증이 이뤄져 주변 시세와 큰 차이 없는 수준으로 오르게 될 뿐, 강제로 퇴거되지 않는다. 유형통합 공공임대는 다른 공공분양과 섞이는 ‘소셜믹스’가 추진된다.일부 공공주택, 입주 및 청약 시기 단축

공공주택 건설 속도를 높여 내년 2분기에 입주 예정인 물량 1만600가구를 1분기로 입주를 앞당긴다. 매입임대 조기 입주도 추진해 내년 3분기에 입주할 예정이었던 물량 8000가구를 2분기까지 입주시킨다.

3기 신도시 등 사전청약 물량은 기존 6만가구에서 2000가구를 더해 총 6만2000가구로 늘어난다.김채현 기자 chkim@seoul.co.kr

![[손성진 칼럼] 이기심을 자극한 포퓰리즘, 신공항](https://img.seoul.co.kr/img/upload/2017/06/28/SSI_20170628190314_V.jpg)

![[이동구 칼럼] 상식이 통해야](https://img.seoul.co.kr/img/upload/2019/06/13/SSI_20190613190610_V.jpg)