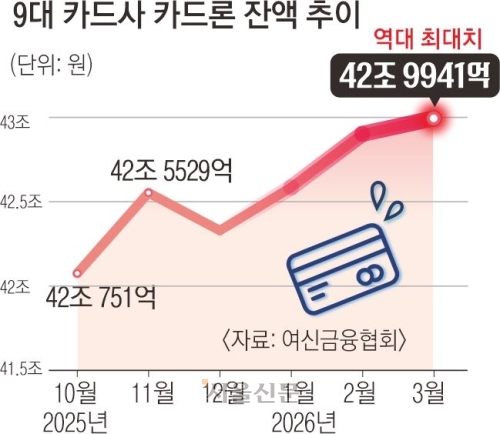

“내 빚이 어디 갔는지도 몰라요”… 취약차주 울리는 숨은 채무

#기초생활수급자 A(43)씨는 의류 사업을 실패하면서 빚더미에 앉았다. 금융기관 채무 13건 중 5건은 다행히 새도약기금에서 해결됐고 4건은 소멸시효가 지났지만, 4건의 채무가 여전히 남았다. 대부업체가 새도약기금에 A씨의 채권을 넘기지 않으면서 이자 포함 남은 채무는 3570만원에 달한다. 거기다 신용정보원 조회에도 잡히지 않고 채권자가 여러 번 바뀐 오래된 3~4건의 채무도 여전히 A씨의 발목을 잡고 있다.

정부가 장기 연체 채무를 매입해 소각하는 방식으로 취약차주의 재기를 돕고 있지만, 현장에서는 집계되지 않는 제도 밖 채무가 적지 않다는 지적이 나온다. 채권사가 정부에 채권을 넘기는 것을 강제할 수 없고 채권자가 여러 번 바뀌면서 신용정보원에 잡히지 않는 채무도 여전한 것으로 나타났다.

12일 취약차주 지원 단체 등에 따르면 대부업체나 채권사가 보유한 채권은 해당 업체가 자율적으로 매각해야 새도약기금이 지원할 수 있다. 금융위원회에 따르면 새도약기금에 실제로 채권을 넘긴 대부업체는 12곳에 그친다. 금융감독원에 등록된 채권추심 대부업체는 총 951곳이다.

취약차주들은 다중 채무가 복잡하게 얽혀 있는 경우가 대부분이다. 특히 세금이나 과태료 같은 공공 채무는 파산 면책 대상에서도 제외된다. A씨의 경우 통신 채무 300만원 이상, 개인 채무 3건, 지방세 2건 등 금융권 밖 채무가 남아있다.

이에 취약차주에게는 채무를 정확히 파악하는 일부터 버겁다는 목소리가 나온다. 오래된 빚은 은행에서 채권추심업체로, 다시 다른 채권사로 여러 차례 넘어가면서 최종 채권자가 여러 번 바뀌기 때문이다. 신용정보원에서 채권자 변동 정보를 확인할 수 있지만, 2017년 이전 채권 중에서는 조회가 어려운 경우도 많다.

김선기 갈거리사회적협동조합 사무국장은 “취약차주 앞으로 온 독촉 우편물이 가방 하나를 가득 채울 정도”라며 “일일이 확인해서 채권자가 누군지 알아내야 지원이든 회생이든 방법을 선택할 수가 있다”고 설명했다. 상담 현장에서는 채무 구조가 너무 복잡해 본인이 빚을 정리할 엄두를 내지 못하고 채무불이행 상태로 살겠다고 포기하는 차주도 적지 않다.

채무가 해결되지 않은 사람들은 불법 사금융으로 내몰린다. 2024년 불법사금융 근절TF가 발표한 설문조사를 보면 불법사금융 이용 목적은 생활자금(61.6%), 사업자금(28.7%), 대출 상환(21.7%) 순이었다.

전문가들은 단순히 빚 일부를 탕감하는 데서 그치지 않고 채무 확인, 압류 해제 등 회복 절차가 함께 지원돼야 한다고 조언했다. 유순덕 롤링주빌리(주빌리은행) 상임이사는 “빚이 해결되지 못하면 기초생활수급자로 몰리고, 결국 국가가 부양해야 한다”며 “빚이 사람들의 발목을 잡지 않게 오래된 채권들은 소각해야 한다”고 말했다.

![[사설] 기록적 빚투 속 금리 인상 시그널… 가계빚 선제 관리할 때](https://img.seoul.co.kr/img/upload/2026/05/05/SSC_20260505184412_V.jpg)

![[사설] 치솟는 연체율… 은행 건전성 ‘뇌관’ 선제적 관리를](https://img.seoul.co.kr/img/upload/2026/04/28/SSC_20260428234950_V.jpg)