은행 주택담보대출 열중… 中企는 찬밥

은행들이 중소기업 대출보다 주택담보 대출에 열을 올린 것으로 나타났다. 정부의 중소기업 대출 독려에도 불구, 안정적으로 수익을 얻기 위한 ‘주판알 튕기기’가 여전하다는 지적이다.

3일 금융감독원에 따르면 올해 상반기 18개 국내 은행의 중소기업 대출은 16조 2000억원 늘어났다. 반면 주택담보 대출은 18조원 이상 증가한 것으로 추산됐다.

최근 들어 은행들이 중소기업 대출을 기피하고, 주택담보 대출로 쏠리는 현상은 더욱 두드러진다. 월별 중소기업 대출 증가액은 1월 3조 1000억원, 2월 3조원, 3월 3조 7000억원, 4월 2조 3000억원, 5월 3조 1000억원 등으로 3조원 안팎을 유지했다. 하지만 6월에는 1조 1000억원으로 줄었다.

이에 비해 6월 주택담보 대출 증가액은 3조원 중반대에 이르는 것으로 파악됐다. 앞서 1월에는 2조 2000억원, 2월 3조 3000억원, 3월 3조 3000억원, 4월 3조 3000억원, 5월 2조 9000억원 등으로 월평균 3조원 수준을 유지했다.

금감원 관계자는 “6월에는 분양 아파트가 많아 평소보다 주택담보 대출이 더 늘었다.”면서 “올 상반기 주택담보 대출 순증 규모는 18조원 이상”이라고 설명했다.

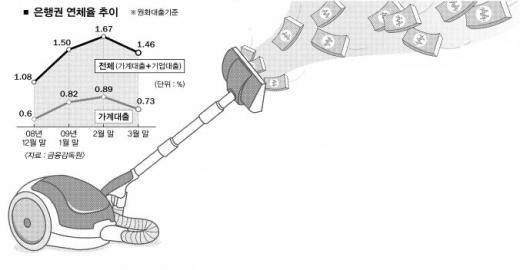

정부가 실물경제 지원을 위해 자금난을 겪는 중소기업 대출을 늘리라고 강조했지만, 정작 은행들은 주택가격 상승의 원인이 되는 주택담보 대출에 더 신경을 쓰는 셈이다. 은행들이 중소기업 대출을 홀대하고 주택담보 대출을 늘리는 이유는 연체율이 상대적으로 낮기 때문이다.

5월말 현재 중소기업 대출 연체율은 2.57%인 반면, 주택담보 대출 연체율은 5분의1 수준인 0.55%에 그치고 있다. 정부가 은행권의 연간 중소기업 대출 순증 목표를 기존 37조원에서 32조원으로 낮춰 중소기업 대출 부담은 줄어든 반면, 주택담보 대출 여력은 커졌다는 점도 원인으로 작용했다.

금융당국은 주택 구입을 목적으로 한 대출이 늘어나고 있다는 점에 주목하고 있다. 전체 주택담보 대출 가운데 주택 구입을 위한 대출 비중은 1월 46%, 2월 47%, 3월 50%, 4월 53%, 5월 55% 등으로 상승했다.

금감원 관계자는 “은행에 주택담보 대출을 자제하고, 중소기업 대출을 늘리도록 지도하고 있다.”면서 “최근 은행별로 제출한 하반기 주택담보 대출 계획치를 보면 주택담보 대출이 줄어들 것으로 예상된다.”고 말했다.

한편 진동수 금융위원장은 이날 서울 여의도 63빌딩에서 열린 전경련 경제정책위원회 조찬강연에서 주택담보대출 동향을 상시 모니터링하고 시장 불안이 우려되면 대출기준 강화 등 선제적 대응방안을 강구하겠다고 강조했다.

장세훈기자 shjang@seoul.co.kr

![[뉴스&분석] 대출 연체율 급감·창업 4년만에 최대…고용도 늘어](https://img.seoul.co.kr/img/upload/2009/07/21/SSI_20090721002712_V.jpg)