미·중·일·EU ‘4대 경제판’ 흔들… 동시다발 악재에 한국도 ‘비명’

미국, 중국, 일본, 유럽연합(EU) 등 ‘세계 4대 경제권’이 동시에 흔들리면서 전 세계적으로 경기침체, 인플레이션, 공급망 혼란 등이 더욱 심화할 우려가 커지고 있다. 이에 따라 한국 경제에 먹구름이 드리워질 가능성에 대한 경고 목소리도 적잖다.

제롬 파월 미국 연방준비제도이사회(연준) 의장이 지난 21일(현지시간) 5월 연방공개시장위원회(FOMC) 회의에서 기준 금리를 0.50% 포인트 올리는 ‘빅스텝’을 단행할 뜻을 기정사실화하면서 경기침체 논란에 불이 붙었다. 그는 이를 포함해 올해 최소 3차례의 0.50% 포인트 금리 인상 가능성도 밝혔다. 빠른 금리 인상은 기업의 설비투자 부진으로 이어지거나, 주가 하락으로 소비를 위축시킬 수 있다.

재닛 옐런 미 재무장관이 이튿날 블룸버그통신에 “나는 경기침체를 예상하지 않는다”며 “탄탄한 한 해”를 예상했지만 시장의 반응은 달랐다. 무디스애널리틱스의 마크 잰디 수석 이코노미스트는 “경제가 향후 12, 18, 24개월 동안 어느 시점에서 침체에 빠질 위험이 불편할 정도로 높다”며 앞으로 2년 내 경기 침체가 일어날 확률이 “약 35%”라고 말했다.

EU의 상황도 암담하다. 러시아의 우크라이나 침공으로 가장 큰 경제적 피해를 입고 있기 때문이다. 국제통화기금(IMF)은 지난 22일 경제전망 보고서에서 “프랑스, 독일, 영국, 이탈리아 등은 올해 중반 분기별 성장률이 매우 약하거나 마이너스가 될 것”이라고 했다. 또 독일 중앙은행은 최근 보고서에서 만일 EU가 대러 제재로 러시아산 가스 수입까지 차단하면 독일은 1650억 유로(약 221조 9000억원)의 손실과 함께 국내총생산(GDP)이 지난해보다 2% 줄어드는 경기침체에 빠질 수 있다고 예측했다.

상하이 등 중국의 ‘코로나19 봉쇄정책’도 글로벌 공급망 혼란을 부추기고 있다. 포천은 중국에서 미국으로 가는 컨테이너의 운임이 지난해 5900달러(약 733만 6600원)에서 현재 1만 5764달러(약 1960만원)로 167% 급등했다고 23일 전했다. 또 한 달 정도가 지나면 선박운송 운임에 이어 각국이 중국에서 들여오는 제품 가격도 오를 것으로 전망했다.

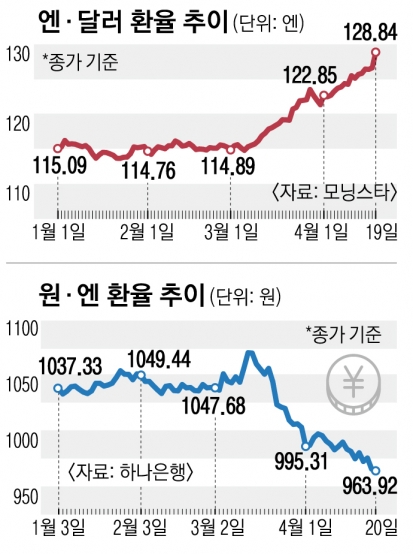

일본은 달러와 함께 안전자산으로 여겨졌던 엔화의 가파른 가치 하락세가 걱정이다. 달러당 128엔선까지 기록한 가운데 웰스파고 증권은 “일본 중앙은행이 계속 완화적 통화정책을 고수한다면 가까운 미래에 135엔까지 상승할 것”이라고 했다. 월스트리트저널도 지난 22일 사설에서 “엔화의 급격한 하락으로 도쿄에서 공황 상태가 촉발되고 있다”고 설명했다.

세계 경제 10위인 우리나라도 위기다. 주요 수출국인 중국의 봉쇄 장기화, 원자재값 인상, 금리 인상 등 동시다발적인 복합 악재로 기업들의 아우성이 커지고 있다. 블룸버그통신이 국내외 경제전망 기관 35곳을 상대로 이달 7∼12일 설문한 결과 올해 한국의 실질 국내총생산(GDP) 성장률은 평균 2.8%로 집계됐다. 지난달 설문에 비해 0.2% 포인트 줄었다. 앞서 IMF도 우리나라 경제성장률을 3%에서 2.5%로 하향 전망한 바 있다.