美연준발 쇼크, 지붕 뚫린 환율

내년 4→2번 인하 ‘속도 조절’ 시사환율 1450원대, 금융위기 이후 처음잠재성장률도 추락… 2040년 0%대

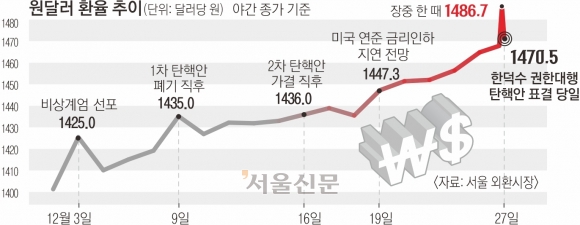

원달러 환율이 15년 9개월 만에 1450원을 돌파했다. 미국 연방준비제도이사회(연준)가 내년 금리 인하 속도 조절을 예고하자 달러 강세가 강화되면서 원달러 환율이 글로벌 금융위기 이후 최고 수준으로 치솟았다. 트럼프 정부 출범에 따른 위안화 가치 절하, 한국 증시에서의 외국인 자금 이탈 등 구조적 요인까지 더해 내년 1월에는 1500원도 돌파할 수 있다는 우려가 나온다.

19일 서울 외환시장에서 원달러 환율은 전 거래일보다 16.4원 오른 1451.9원으로 주간 거래(오후 3시 30분)를 마감했다. 환율이 심리적 저항선인 1450원을 넘긴 것은 글로벌 금융위기 시기인 2009년 3월 이후 처음이다. 환율은 전 거래일보다 17.5원 오른 1453.0원으로 출발해 종일 1450원 안팎에서 등락했다.

환율 고공 행진은 우리 주식시장에서도 ‘팔자’세를 부추겨 주가를 끌어내렸다. 원화가 약세를 보이면 환손실 우려가 커져 국내 시장 투자 매력도가 떨어진다. 이날 코스피 지수는 전 거래일보다 2.33%(57.88포인트) 내린 2426.55로 출발, 1.95%(48.50포인트) 급락한 2435.93에 마감했다. 코스닥 지수도 1.89% 내리는 등 양대 시장 지수가 나란히 2% 가까이 급락했다. 외국인과 기관은 코스피 시장에서 각각 4287억원, 5098억원가량을 순매도했다.

우리 외환·주식시장이 한꺼번에 타격을 입은 것은 이날 새벽 미 연준의 ‘매파적 인하’ 결정에서 기인했다. 연준은 18일(현지시간) 열린 연방공개시장위원회(FOMC) 회의에서 정책금리(기준금리) 0.25% 포인트 인하(4.25~4.50%)를 결정했지만 내년 금리 인하 폭을 기존 1% 포인트에서 0.5% 포인트로 줄이는 ‘속도 조절’을 시사했다.

연준이 새 점도표(FOMC 위원들의 향후 금리 수준 전망을 표시한 도표)에서 내년 말 예상 기준금리를 지난 9월 전망치인 3.4%에서 3.9%로 상향 조정함에 따라 시장에서는 연준의 통화정책 입장이 ‘매파적’(통화긴축 선호)으로 선회했다는 평가가 나왔다. 이번 점도표에 따르면 총 19명의 연준 위원 가운데 14명이 내년에 0.25% 포인트씩 2회 정도의 금리 인하를 예상했다. 당초 내년 연준이 0.25%씩 4차례 금리를 인하할 것으로 예상됐으나 2차례 정도로 인하폭이 축소된 것이다.

제롬 파월 연준 의장도 이날 기자회견에서 “인플레이션이 더 강해지거나 경제와 고용시장이 견고한 상태를 유지하는 한 추가 금리 인하를 고려할 때 신중할 수 있다”면서 향후 통화정책 완화 속도 조절을 시사했다.

이러한 FOMC 결과 발표 직후 미국 국채금리가 상승하고 달러 강세가 나타났다. 주요 6개국 통화 대비 달러 가치를 보여 주는 달러인덱스(DXY)는 FOMC 회의 결과 발표 직후부터 급등해 한때 108.26으로 나타나면서 2022년 11월 이후 약 2년 1개월 만에 최고치를 기록했다. 이날 채권시장에서 10년 만기 미국 국채 금리는 0.12% 포인트 상승해 6개월여 만에 연 4.5%를 넘었다. 통화 긴축 우려가 커지며 뉴욕증시에서 다우존스(-2.58%), S&P500(-2.95%), 나스닥(-3.56%) 등 3대 지수도 모두 하락 마감했다.

달러 강세가 지속되면서 원달러 환율이 1500원을 넘을 가능성이 제기된다. 민경원 우리은행 이코노미스트는 “원달러 환율 1500원 도달 가능성을 열어 두고 대응할 필요가 있어 보인다”며 “달러를 견제해 줄 수 있는 대내외 요인이 현재 당국의 개입 말고는 없는 상황”이라고 했다. 원달러 환율이 1500원을 찍은 건 1997년 국제통화기금(IMF) 외환위기, 2008년 금융위기 등 두 번뿐이다.

이날 파월 의장이 기자회견에서 “우리는 비트코인을 소유할 수 없다”며 비트코인을 전략 자산으로 보유하려는 도널드 트럼프 2기 행정부의 움직임에 관여할 의사가 없다는 입장을 처음으로 밝히자 비트코인은 하락했다. 이날 11만 달러를 눈앞에 두고 있던 비트코인은 하루 만에 10만 달러 선까지 붕괴했다.

한편 한은은 우리나라 잠재성장률이 0%까지 떨어진다며 ‘저성장의 늪’을 경고했다. 한은은 이날 공개한 ‘우리 경제의 잠재성장률과 향후 전망’ 보고서에서 2024~2026년 잠재성장률을 2% 수준으로 추정했다. 2000년대 초반 5% 내외에서 2010년대 들어 연평균 3% 초중반으로 하락했고, 2016~2020년에는 2% 중반, 2024~2026년엔 2%까지 떨어진다고 봤다. 국가의 성장 잠재력 지표로 활용되는 잠재성장률의 하락은 경제의 기초 체력이 약해지고 있다는 것을 의미한다. 한은은 현재 추세가 이어진다면 잠재성장률이 2025~2029년 연평균 1.8%, 2030~2034년에는 1.3%까지 내리고, 2040년부터는 아예 0%대로 접어들 것이라고 했다.

![[재테크+] “2025년 ‘이것’ 어쩌나”…연말 휩쓴 월가의 걱정거리](https://img.seoul.co.kr/img/upload/2024/12/29/SSC_20241229153827_V.jpg)

![구사일생 트럼프가 돌아왔다… 올해 지구는 가장 뜨거웠다[2024 글로벌 10대 뉴스]](https://img.seoul.co.kr/img/upload/2024/12/25/SSC_20241225184131_V.jpg)

![[김영익의 경제 통찰] 외환시장 언제 안정되나](https://img.seoul.co.kr/img/upload/2024/03/21/SSC_20240321034633_V.jpg)

![[재테크+] 최악의 12월 맞은 비트코인…“9만 달러 때가 기회”](https://img.seoul.co.kr/img/upload/2024/12/24/SSC_20241224181642_V.jpg)

![[재테크+] 파랗게 질린 美 증시…‘산타의 마법’ 일어날까](https://img.seoul.co.kr/img/upload/2024/12/24/SSC_20241224174807_V.jpg)

![[재테크+] 비트코인 고꾸라졌지만…시장에선 “잠시 조정일 뿐” 기대감](https://img.seoul.co.kr/img/upload/2024/12/23/SSC_20241223183536_V.jpg)

![[사설] 15년 만의 최고 환율, 추경 서둘러 내수 방어해야](https://img.seoul.co.kr/img/upload/2024/12/19/SSC_20241219234422_V.jpg)

![[재테크+] 파월 “비트코인 비축 안 돼” 한마디에…“으악” 비명 내지른 가상화폐](https://img.seoul.co.kr/img/upload/2024/12/19/SSC_20241219110508_V.jpg)

![[재테크+] 트럼프 ‘관세 폭탄’에 美 금리인하 급브레이크…월가 ‘패닉’](https://img.seoul.co.kr/img/upload/2024/08/04/SSC_20240804184221_V.jpg)

![[재테크+] 줄줄 흘러내린 다우 지수…‘돈나무 언니’는 AI 주식 쓸어 담았다](https://img.seoul.co.kr/img/upload/2024/04/24/SSC_20240424174001_V.jpg)

![[재테크+] “자산의 2%는 ‘이것’ 사라” 세계 최대 자산운용사의 조언](https://img.seoul.co.kr/img/upload/2024/12/15/SSC_20241215152517_V.jpg)