[재테크 단신]

●삼성화재, 반려견 보험 ‘애니펫’ 출시삼성화재가 내놓은 ‘애니펫’은 의료비, 수술비, 배상책임, 사망위로금 등을 종합 보장해 준다. 보험 기간(1년 또는 3년)도 선택할 수 있다. 6개 플랜과 3개 선택형 특약으로 구성돼 있다. 종합 플랜 안심형의 경우 입·통원 의료비 1500만원, 수술비 300만원(연2회), 슬관절 수술 100만원(연 1회) 등 연간 의료비 보상 한도가 최대 1900만원이다. 생후 60일부터 만 6세 11개월까지의 반려견이 가입할 수 있고, 만기 재가입을 통해 최대 만 12세 11개월까지 연장할 수 있다. 월보험료는 플랜에 따라 1만~3만원대다.

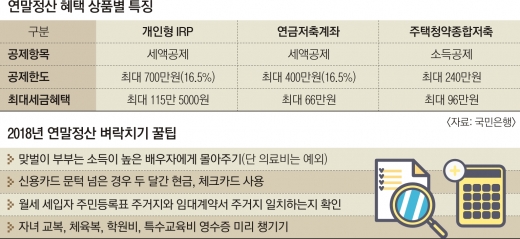

●국민은행, 연금상품 가입자에 상품권 증정KB국민은행은 연말까지 연금저축펀드, 개인형IRP 펀드 가입 고객을 대상으로 ‘연금으로 수확행 이벤트’를 실시한다. 대상은 이벤트 참여 자산운용사의 펀드 상품을 20만원 이상 신규 가입한 뒤 2년 이상 자동이체 약정을 하거나 1000만원 이상 매수한 고객이다. 가입 금액에 따라 최대 2만원의 편의점 모바일 상품권을 준다. 또 연금저축펀드를 매수한 고객에게는 추첨을 통해 국민관광상품권, CJ통합상품권, 신세계상품권 등을 증정한다.

●하나은행 ‘멤버스 앱’에 외화 환전·보관 서비스KEB하나은행은 하나금융지주 멤버십 프로그램인 하나멤버스 애플리케이션(앱)에 외화를 환전·보관할 수 있는 ‘환전지갑 서비스’를 시작했다. 달러화, 유로화, 엔화, 위안화 등 외국 통화 12종을 환전할 수 있다. 실물은 전국 하나은행 영업점에서 당일 수령이 가능하다. 환전해 매입한 외화를 보관했다가 환율이 올랐을 때 다시 원화로 환전하면 차익도 볼 수 있다. 서비스 출시 기념으로 내년 2월 말까지 달러화로 환전하면 최대 90% 환율 우대를 제공한다.

●하나금투, 리자드 ELS 등 파생상품 4종 공모

하나금융투자가 더블찬스 리자드 주가연계증권(ELS) 등 파생결합상품 4종을 모집한다. ‘하나금융투자 ELS 9119회’와 ‘ELS 9118회’는 홍콩지수(HSCEI), 유럽지수(유로스톡스50), 일본지수(닛케이225)를 기초자산으로 각각 연 5.01%, 5.51%의 수익을 추구하고 녹인은 없다. ‘파생결합증권(DLS) 3038회’는 원유(WTI·BRENT)와 HSCEI를 기초자산으로 연 4.30% 수익을 추구하고 녹인은 50%다. ELS 9117회·9118회는 오는 14일 오후 1시 30분까지, ELS 9119회와 DLS 3038회는 9일 오후 1시 30분까지 공모한다.

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2019/08/21/SSI_20190821161454_V.jpg)

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2019/02/06/SSI_20190206170116_V.jpg)

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2018/12/12/SSI_20181212184511_V.jpg)

![[금융 특집] NH투자증권, 배당 성장 잠재력 높은 기업에 집중 투자](https://img.seoul.co.kr/img/upload/2018/11/21/SSI_20181121171120_V.jpg)

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2018/11/07/SSI_20181107163211_V.jpg)