실손보험금 받은 적 없어도 최대 50% ‘갱신 폭탄’ 분통

올해 손해보험업계가 실손보험료를 줄줄이 인상하면서 ‘보험료 폭탄’이 현실화되고 있다. 특히 갱신 기간에 따라 수년 동안의 보험료 인상분이 누적 적용되면서 실제 인상률이 최대 50%에 육박하는 사례까지 발생할 것으로 보여 소비자 불만이 더욱 커지는 상황이다.

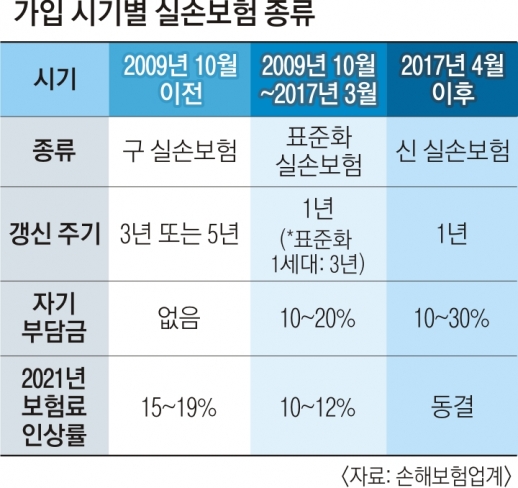

23일 보험업계에 따르면 2세대 표준화 실손보험료는 지난달 평균 10~12% 수준으로 인상됐으며, 1세대 구 실손보험료는 아직 확정되지는 않았지만 오는 4월부터 보험사별로 평균 15~19% 인상될 예정이다. 그러나 자동차보험처럼 해마다 갱신하는 3세대 신 실손보험과 달리 구 실손보험과 표준화 실손보험은 갱신 주기가 3년 또는 5년이기 때문에 갱신 기간 동안의 보험료 인상분이 한꺼번에 적용돼 ‘보험료 폭탄’이 발생할 수 있다는 것이다.

실손보험은 통상 가입 시기에 따라 종류가 나뉜다. 구 실손보험은 2009년 9월까지 판매됐던 1세대 실손보험을 의미한다. 자기부담금이 없어 인기를 끌었지만 ‘의료 쇼핑’ 등 각종 부작용이 지적되면서 단종됐다. 2009년 10월부터 2017년 3월까지 2세대 표준화 실손보험이 판매됐으며, 2017년 4월부터는 3세대 신 실손보험으로 교체됐다. 앞서 금융위원회는 지난해 12월 구 실손보험에 대해서는 보험사가 바라는 인상률의 80%, 표준화 실손보험에 대해서는 60%가량을 각각 반영하는 의견을 제시했다.

지난해 9월 기준 전국의 실손보험 가입자는 약 3400만명(단체계약자 제외)에 달한다. 이 중 구 실손보험 가입자가 약 867만명, 표준화 실손보험이 1902만명, 신 실손보험이 656만명으로 집계됐다. 전체의 80%에 달하는 2769만명의 보험 가입자가 보험료 폭탄을 맞을 위험에 놓인 셈이다.

실제로 표준화 실손보험료는 지난해와 2019년에 각각 9%대와 8%대로 올랐고, 2018년에는 동결됐다. 2017년에는 회사별 편차가 커서 많게는 20%가 넘게 인상됐다. 갱신 주기가 3년인 가입자의 경우 약 30%에 육박하는 보험료 인상을 겪을 수 있다는 얘기다.

구 실손보험 갱신을 앞둔 가입자는 최대 50%를 넘어서는 ‘더 센 폭탄’을 맞을 수도 있는 상황이다. 구 실손보험은 2017년과 2019년에 각각 약 10%씩 인상됐다. 2018년에는 동결됐으며, 지난해는 평균 9.9%가 올랐다.

소비자들은 분통을 터뜨린다. 보험금을 거의 수령하지 않은 가입자도 똑같이 보험료가 인상되는 것은 부당하다는 주장이다. 배홍 금융소비자연맹 보험국장은 “해마다 업계에서는 손해율이 높다는 이유로 보험료를 인상해 왔는데, 경영 효율이나 수익 다각화 등 다른 방법을 찾지 않고 무조건 기업 손해에 대한 부담을 소비자에게만 전가하고 있다”고 지적했다.

전문가들은 앞으로도 실손보험료 추가 상승이 불가피할 것이라는 관측을 내놨다. 정성희 보험연구원 손해보험연구실장은 “지난 몇 년 동안 손해율만큼 실손보험료를 인상하지 못해 올해 체감상 더 높이 인상된 것”이라며 “그래도 여전히 손해율이 100%대를 훌쩍 넘을 것으로 보여 당분간 보험료 상승세가 이어질 것”이라고 내다봤다.

김희리 기자 hitit@seoul.co.kr윤연정 기자 yj2gaze@seoul.co.kr

![[단독]금융당국 “실손보험료 15% 인상 ,차보험료는 인하” 가닥](https://img.seoul.co.kr/img/upload/2021/12/16/SSI_20211216165012_V.jpg)