조정대상지역, 집값의 50%만 대출… 부동산 심각하다면서 ‘간만 본 대책’

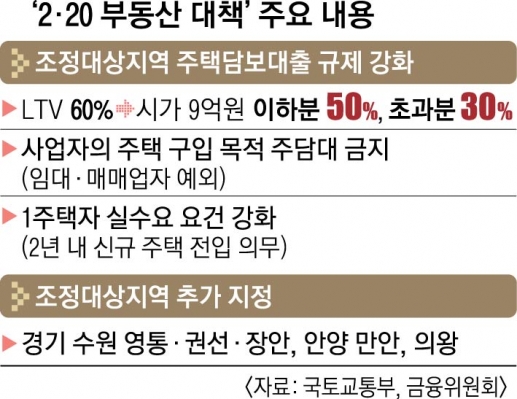

수원 3구·안양 만안·의왕 등 ‘핀셋 지정’ 1주택자, 추가 구입 때 대출규제 강화 “총선 부담 작용… 20번째 대책 나올 것”다음달 2일부터 조정대상지역의 대출 규제가 크게 강화된다. 현행 주택담보대출비율(LTV) 60%에서 9억원 이하분은 50%, 9억원 초과분은 30%만 대출받는 것으로 바뀐다. 지난해 ‘12·16 부동산 대책’ 이후 풍선효과로 집값이 크게 뛴 경기 수원시 영통·권선·장안구, 안양시 만안구, 의왕시가 조정대상지역으로 묶인다. 하지만 당초 시장 예상보다 강도와 대상이 축소되면서 또 다른 풍선효과 가능성이 제기된다. 일각에선 부동산시장의 심각성에 비해 ‘간만 본 대책’이어서 4월 총선 이후 문재인 정부의 20번째 부동산 대책이 나올 것이라고 예측한다.

정부는 20일 이런 내용의 ‘2·20 부동산 대책’을 확정 발표했다. 문재인 정부 들어 19번째 부동산 대책이며 지난해 12·16 대책 이후 2개월여 만에 나온 추가 규제책이다.

이번 대책의 핵심은 조정대상지역의 대출·전매 규제를 강화하고, 최근 집값이 전주 대비 2% 이상 폭등한 수원 등을 중심으로 조정대상지역 5곳을 새로 지정한 것이다.

정부는 현재 조정대상지역에 일률적으로 적용되는 LTV 60%를 9억원 이하분 50%, 9억원 초과분은 30%로 낮추는 방식으로 차등화했다. 또 현재 투기지역과 투기과열지구에만 적용되던 주택 구입 목적 사업자의 대출 금지도 조정대상지역으로 확대했다. 이와 함께 조정대상지역 내 1주택자가 새로 집을 살 때 대출 실행일로부터 2년 안에 주택을 처분하고, 전입 신고도 마치도록 했다. 그러지 않으면 대출을 회수한다. 이는 투기과열지구와 같은 수준의 규제다.

조정대상지역 분양 아파트 전매 가능일도 일괄적으로 소유권 이전 등기 후로 바꾼다. 이렇게 되면 단기 차익을 노린 분양권 투자가 어려워진다. 지금은 조정대상지역을 1·2·3지역으로 나눠 1지역은 소유권 이전 등기 후, 2지역은 당첨 1년 6개월 후, 3지역은 공공택지의 경우 당첨 1년, 민간택지는 당첨 6개월 후부터 가능하다.

최근 아파트값이 급등한 수도권 남부에선 수원 영통·권선·장안구, 안양 만안구, 의왕 등 5곳이 조정대상지역으로 지정됐다. 이로써 전체 조정대상지역은 44곳이다. 21일부터 효력이 발생한다. 이들 지역은 지난해 12·16 대책 이후 이달 둘째 주까지 수도권 누적 상승률(1.12%)의 1.5배나 뛰었다. 김흥진 국토교통부 주택정책관은 “조정대상지역 5곳 지정은 과열 지역에 대한 맞춤형 대응”이라고 말했다. 하지만 시장에선 ‘정부가 주택시장 상황이 심각하다고 진단해 놓고 찔끔 대책을 내놨다’고 평가한다. 앞서 정부는 지난 13일 녹실회의에서 풍선효과에 대한 대책을 논의했고, 지난 17일에는 홍남기 경제부총리 겸 기획재정부 장관이 직접 방송에 나와 강력한 대책을 내놓겠다고 밝혔다. ‘부동산 투기와의 전쟁’을 재차 천명한 것이다.

김규정 NH투자증권 부동산전문위원은 “정부가 늦게 움직여 중저가 주택도 1억∼2억원씩 오른 상황”이라면서 “이번 대책으로 단타성 투기 수요는 걸러질 수 있지만 이미 오른 집값을 잡기는 어려울 것”이라고 분석했다. 부동산 관계자는 “당초 이야기한 심각성에 비해 규제 수준이 낮아 보인다. 4월 총선이 부담으로 작용한 것 같다”면서 “전세가율이 높은 곳에서는 대출보다 전세를 끼고 집을 사는 ‘갭투자’가 많아 상승세가 꺾일지도 의문”이라고 말했다.

일각에선 풍선효과가 경기 군포와 화성, 평택, 오산 등 다른 비규제 지역으로 옮겨가 20번째 부동산 대책이 나올 수도 있다고 본다. 시중 유동자금(M2·광의의 통화)이 지난해 12월 기준(평균잔액) 2909조원을 웃도는 상황에서 풍선효과를 막을 선제적 대책이 필요하다는 것이다. 우병탁 신한은행 부동산투자자문센터 팀장은 “결국 유동성 문제를 해결하지 않으면 안 된다”면서 “비규제 지역으로 자금이 쏠리는 현상이 또 발생할 것”이라고 전망했다.

세종 김동현 기자 moses@seoul.co.kr서울 장은석 기자 esjang@seoul.co.kr

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2020/02/19/SSI_20200219165808_V.jpg)

![[집중 분석] 이문규 대표팀 감독 “여자농구 선수, 소속팀서도 40분 뛴다” 사실일까](https://img.seoul.co.kr/img/upload/2020/02/13/SSI_20200213171314_V.jpg)

![[팩트체크] 이문규 감독 “리그서도 40분 뛴다” 사실일까](https://img.seoul.co.kr/img/upload/2020/02/13/SSI_20200213164002_V.jpg)

![[최선을의 말랑경제] 5% 적금, 다른 은행도 있다는데](https://img.seoul.co.kr/img/upload/2020/02/12/SSI_20200212171152_V.jpg)

![[최선을의 말랑경제] 5% 적금, 다른 은행도 있다는데…](https://img.seoul.co.kr/img/upload/2020/02/12/SSI_20200212132208_V.jpg)