[서울광장] ‘당신’을 선택하게 할 정책은 무엇인가/문소영 논설위원

“이재명을 찍을 수는 없잖아!”

“윤석열을 찍을 수는 없잖아!”

내년 3월 대통령 선거가 4개월도 안 남았는데, 사람들은 ‘누구를 지지한다’거나 ‘누구를 찍겠다’고 말하지 않는다. 기껏 한다는 소리가 이런 절규에 가깝다. 1987년 대통령 직선제가 도입된 뒤로 실로 ‘나는 누구를 지지합니다’라고 말하지 않는 선거는 이번이 처음이 아닌가 싶기도 하다. 혹자는 에일리언과 프레데터 중 하나를 뽑는 선거라고도 한다. 그런 인식은 불행이다.

저렇게 발언하는 사람들의 심리는 어떤가. 더불어민주당 이재명 후보나 국민의힘 윤석열 후보 중 어느 한쪽을 지지한다고 선언하자마자 융단폭격하듯 쏟아질 비난을 견딜 자신은 없다. 게다가 두 후보의 기상천외한 언행과 현재 진행되는 수사 상황을 고려할 때 감싸 주기도 어렵다. 그러니 누구는 안 된다면서 자신이 지지하는 후보를 암시할 수밖에 없는 것이다. 정의당 심상정 후보와 국민의당 안철수 후보, 무소속 김동연 후보 등 군소 후보는 안중에도 없는 듯하다. 오로지 관심사가 정권교체냐, 아니냐로 쫙 갈라진 탓이다.

유권자 중 일부는 아예 대선을 연기했으면 좋겠다는 초법적 상상조차 한다. 검찰과 고위공직자범죄수사처(공수처)의 수사 결과를 기다려 봐야 한다는 것이다. 이 후보는 ‘대장동 개발 의혹 사건’에, 윤 후보는 전·현직 검찰의 ‘고발사주 의혹’ 사건 등에 연루된 혐의를 받고 있다. 정상적인 유권자라면 퇴임 후 불행한 대통령을 더는 보고 싶지 않은 마음이 간절하다. 국민의힘 홍준표 의원은 “여야 주요 후보가 모두 중요 범죄에 연루돼 있다”며 “진실 규명도 없이 국민에게 선택을 강요하는 것은 참으로 잔인한 대선이 된다”고 했는데, 대체로 수긍한다.

지난 5월 말 칼럼에서 “누가 누가 더 싫은가가 내년 대선을 결정지을 것”이라고 예상했다. 거대 여야의 후보가 결정된 뒤 최근 여론조사를 보면 유권자들은 이미 누가 더 싫은지 결정한 것 같다. 교통방송 의뢰로 KSOI가 조사해 지난 14일 발표한 여론조사에서 지지율은 윤 후보 45.6%, 이 후보 32.4%로 두 후보의 격차는 13.2% 포인트였다. 그 전주에 비해 더 벌어졌다. 민주당의 위기다. 그래서 민주당 일각에서는 지난 5일 선출된 윤 후보가 지난 10월 10일 선출된 이 후보에 비해 컨벤션효과를 누린다거나 여론조사 조작이나 언론을 탓한다. 과연 그러한가. 그런 모습은 ‘2020년 4·15총선 부정선거’라며 태극기를 달고 광화문을 질주하는 시민들과 뭐가 다른가.

민주당은 대선 4개월도 남지 않은 지금 ‘불리하다’는 불편한 진실을 인정해 전열을 정비하고, 새 정책으로 새 출발을 하는 게 좋다. 윤 후보 캠프도 현 지지율만 믿고 자만하기에는 남은 시간이 길다는 점을 명심하고 정책 대결에 나서야 한다.

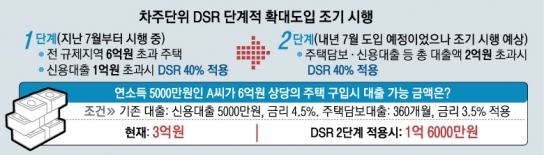

우선 현 정부에서 민심이 떠난 가장 근본적인 원인은 부동산 정책의 실패에 있다. ‘토건족 박멸’을 목표로 주택은 충분히 많다며 지난 4년간 주택 공급에 소홀했고, GTX 등 교통망도 확충하지 않은 채 수요만 억제했다. 김수현 교수가 설계해 노무현 정부도 실패했던 부동산 정책은 문재인 정부에서 더 악화됐다. 이 후보는 허깨비에 불과한 부동산 투기 세력과의 전쟁을 멈추고, 시민친화적이며 시장친화적인 부동산 정책을 제시해야 한다. 임대차 3법으로 ‘전세를 없애자’는 생각도 부질없다. 윤 후보도 부동산시장을 교란하는 ‘종부세 폐지’와 같은 정책을 제시해서는 곤란하다.

둘째, 한국의 유권자들은 애국자다. 이 후보의 전 국민 재난지원금 정책이 잘 안 먹히는 이유다. 집권하면 50조원을 영세 자영업자에게 풀겠다는 윤 후보의 주장이 오히려 효과적이었다. 유권자들 집 주변의 골목상권에서 빈 가게가 늘고, 서울 종로처럼 유동 인구가 많은 대로변의 상가에도 임대 광고가 붙을 정도로 경기가 침체돼 있기 때문이다. 정부가 책정한 쥐꼬리만 한 소상공인 보상액을 고양이 꼬리 정도라도 늘려 560만 자영업자를 살리겠다는 의지를 구체적으로 보여 주는 측이 더 유리하다. 혹여 코로나 사태를 자영업자 구조조정의 계기로 활용하려는 관료의 꼼수가 걱정되는데, 이참에 이를 차단하는 게 정치인들의 일이다.

셋째, 꼭 내 편이나 내 진영이 아니더라도 좋은 사회를 만들려는 전문가들이 한국에는 많다. 현 정부에서는 인사 실책이 적지 않았다. 변방의 목소리를 배제하지 않되 주류 정책에도 귀를 기울여야 한다. 적폐가 쌓이는 시스템을 해체해야지 그 속의 사람을 미워하지는 말아야 한다.

![[서울광장] ‘당신’을 선택하게 할 정책은 무엇인가/문소영 논설위원](https://img.seoul.co.kr/img/upload/2013/06/06/SSI_20130606185847_V.jpg)

![[서울광장] 부동산 ‘투기’와 대출 게임/전경하 논설위원](https://img.seoul.co.kr/img/upload/2019/06/25/SSI_20190625182011_V.jpg)

![[열린세상] 인플레이션, 내년이 더 걱정인 이유/장재철 KB국민은행 본부장·수석이코노미스트](https://img.seoul.co.kr/img/upload/2021/03/28/SSI_20210328213619_V.jpg)