별걸 다 보장하는 보험계약서

배우자 바람피울까… UFO에 납치될까… 묘비 비석 부서질까… ‘노심초사’ 사람 마음 담보 잡은 세계의 이색 보험

보험은 시대의 불안을 반영한다. 대중의 불안심리를 잘 읽은 보험상품은 살아남지만 그렇지 못한 상품은 소리 없이 사라진다. 암보험, 자동차보험, 실손보험 등 어느 나라든 통용될 만한 보편적인 상품도 있지만, 틈새시장을 노린 독창적인 보험들도 등장한다. 피부 색깔부터 문화, 환경, 삶의 방식까지 다른 각국에서 판매 중인 특이하고 색다른 보험상품의 세계를 들여다봤다.

●보험대국 중국, 소화불량까지 보장해드립니다

13억 인구에 다양한 민족이 함께 사는 중국은 세계 보험의 실험장이다. ‘저런 보험도 상품화할 수 있을까’ 의심스러운 것까지 시장에 등장한다. 소화불량 때 비용을 대주는 ‘대식가 보험’, 요리하다 상처가 나거나 다치는 것을 보상해주는 ‘아름다운 요리사를 위한 보험’, 낙태 비용을 건네는 ‘예상 못한 임신 보장보험’, 심지어 야근자를 위한 ‘초과근무 보험’까지 그 숫자를 셀 수 없을 정도다.

백미는 중국의 선샤인 생명보험이 내놓은 ‘외도보험’이다. 남편이나 아내가 바람을 피우면 상대 배우자가 보험금을 탈 수 있다. 보장성 보험에 특약을 추가하는 형식으로 가입할 수 있는데 부부 이름으로 가입했을 때 바람을 피운 쪽은 아예 보험금을 못 받거나 큰 손해를 봐야 한다. 같은 맥락으로 ‘이혼보험’도 있다. 두 보험의 주 타깃은 ‘어떻게 사랑이 변하니’라고 믿는 예비부부나 신혼부부다. 보험사도 이를 노려 대형 예식장이나 결혼박람회 등을 중심으로 가입자를 받는다고 한다.

●결혼도 하고 돈도 받고… 독신자 2억명 노린 보험

독신자 보험도 있다. 중국 내 독신자 수가 2억명에 달하는 상황에서 인기상품으로 등장했다. 애인이 없던 미혼자가 가입 후 결혼하면 보험금과 결혼식 부가 서비스, 호텔이용권, 여행권 등을 챙겨준다. 보험사를 위한 안전장치도 있다. 1년 소멸성 보험으로 결혼정보회사 회원권과 공동마케팅을 해서 판다는 점이다. 결혼정보회사 회원비 등을 고려하면 굳이 짝이 있는 사람이 보험금을 노려봐야 별 이득을 볼 게 없도록 했다.

최소 보험 가입기간이 10분인 초단기 보험도 등장했다. 대리운전을 이용하는 승객에게 집에 도착할 때까지만 사고 위험을 보장해주는 ‘중국판 대리운전 이용 보험’은 10분 단위까지 쪼개서 보험료를 산정한다.

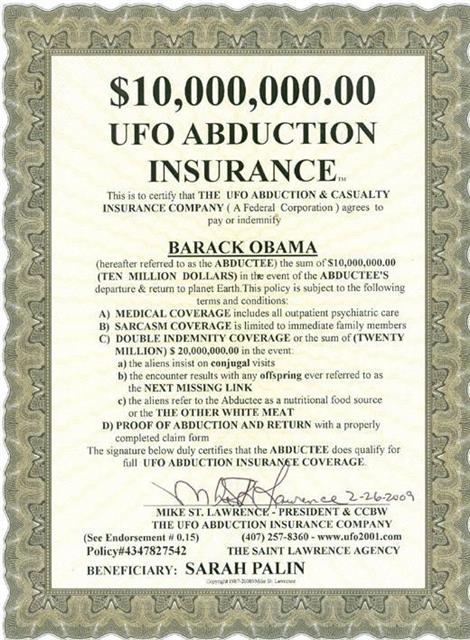

●외계인에 납치되면 119억원… 타 간 사람 없습니다

미국에는 미확인 비행물체(UFO)를 믿는 사람들이 의외로 많다. 외계인의 침공이나 납치 등을 걱정하는 이들도 적지 않은데 이런 불안 심리를 노린 것이 UFO보험이다. 보험료 20달러를 낸 고객이 UFO에 납치되면 1000만 달러(약 119억원)를 주는 구조다. 만약 외계인 공격으로 사망했을 때는 보험금이 2000만 달러(약 239억원)까지 올라간다. 더 황당한 것은 보험료의 지급방식이다. 연간 1달러씩 100만년에 걸쳐 분할한다. 과연 가입자가 있을까 싶지만 1988년 첫 출시된 이후 2만건이 넘게 판매됐다. 물론 아직 보험금 수령자는 없다.

희한한 보험이라면 보험강국 영국도 둘째가라면 서러운 나라다. 월드컵에서 패배할 때 정신적 피해배상을 해주는 ‘축구 트라우마 보험’, 직원이 복권에 당첨돼 퇴직할 것에 대비하는 ‘복권 보험’ 등도 축구와 로또를 좋아하는 영국인들의 생활상이 고스란히 반영된 상품이다. ‘처녀출산 보험’도 있다. 영국의 한 보험회사는 예수의 어머니인 ‘성모 마리아’처럼 처녀가 임신하는 기적을 재연하면 보험금 150만 달러(약 18억원)를 준다. 연간 보험료가 150달러(약 18만원)로 적지 않지만 가입자가 4000명이 넘는 것으로 알려졌다.

네덜란드에는 ‘결근보험’이 있다. 근로자들이 꾀병 등으로 결근하면 보험사가 대신 보상해 주는 보험이다. 주로 월드컵 기간 사업주들이 가입한다고 한다. 지진이 잦은 일본에는 무덤 비석보장 보험이 존재한다. 리코 생명보험에서 출시한 이 상품은 비석이 지진, 홍수, 산사태 등 천재지변으로 손상되면 수리비 등을 보상해준다. ‘맞춤형 보험’도 있다. 비슷한 위험에 대비하고 싶은 사람들을 모아 일종의 특정 형태의 보험을 만든다고 해서 공동구매 보험 또는 개인 대 개인(P2P)보험이라고도 부른다. 참여 인원수가 많아질수록 보험료가 낮아지는 것이 특징이다. 영국에서는 이런 맞춤형 보험을 만들어주는 보험 중개인 집단(BBMㆍBought by Many)이 활동 중이다.

BBM은 거대 보험사를 상대로 대신 보험료 협상 등을 해주는 전문가다. 수수료를 내야 하지만 그만큼 유리한 조건의 보험계약을 할 수 있다는 생각에 현재 회원 수가 25만명을 넘어섰다. ‘채식주의자를 위한 건강보험, ‘산악 자전거 타는 사람을 위한 자전거 보험’, ‘당뇨병 환자들 위한 여행자보험’ 등 종류도 300가지가 넘는다. P2P보험은 새해 들어 우리나라에도 상륙했다. 국내 스타트업 기업이 만든 인바이유(www.inbyu.co.kr)에선 현재 금융사기 보험과 3000원대 운전자 보험 가입자를 모집 중이다.

●836억원 다리보험 들었던 베컴… 국내 연예인도?

P2P보험이 공동구매라면 키퍼슨(Key Person) 보험은 1인용 보험이다. ‘몸이 곧 재산’인 유명 연예인이나 세계적인 음악가, 스포츠 스타 등이 든다. 외신 등에 따르면 가수 머라이어 캐리가 다리에 10억 달러(약 1조 2000억원)나 되는 보험에 가입해 화제가 됐고, 현역시절 축구선수 데이비드 베컴 역시 다리에 7000만 달러(약 836억원)의 보험을 들었다. 배우 제니퍼 로페즈도 엉덩이에 2700만 달러(약 323억원)의 보험에 가입했다.

키퍼슨 보험의 존재가 알려지면서 국내 연예인 가입자도 많다는 뉴스가 이어졌다. 여배우 A씨와 걸그룹 B씨는 다리에, 배우 C씨는 얼굴에, 가수 D씨는 성대에 수억원대의 보험을 가입했다는 내용이었다. 하지만 국내 보험사 중에는 키퍼슨 보험을 취급하는 곳이 없다. 수요가 극히 한정적이라 돈이 안 되는 반면 만들기는 무지 복잡하다는 게 판매를 안 하는 이유다. 보험 가입자는 있는데 취급 보험사는 없는 모순적인 현상은 어떻게 설명할까.

보험사 관계자는 “특급 스타가 엄청난 비용을 감수하고 해외 보험사에 가입했거나 소속사가 스타를 띄우려 입소문만 내는 것 둘 중 하나”라면서 “실제 자사 연예인에게 평범한 상해보험을 하나를 들어주고서 ‘A양이 억대 키퍼슨 보험을 들었다’고 소문 흘리는 경우도 있다”고 말했다.

과학기술이 발전하면서 새로 생겨나는 보험도 있다. 위성보험이 대표적이다. 우주 산업은 천문학적인 자본금이 투입되지만, 로켓 발사 실패부터 충돌, 고장, 추락 등 다양한 변수에 존재한다. 작은 변수 하나에 몇 년간 쏟아부은 돈이 고스란히 휴지 조각이 될 수 있다는 두려움이 시장을 키웠다. 현재 지구 궤도를 도는 인공위성 중 보험에 가입된 것은 약 160기. 매년 발사되는 위성 중 10% 정도가 보험에 가입하는 것으로 알려졌다.

●사람만 고객은 아니다… 위성도 매년 10% 가입

위성보험이 첫 등장한 건 1965년이지만 우리나라는 딱 30년 뒤인 1995년에 도입됐다. 최초 가입자는 그해 8월 발사된 무궁화호 위성이다. 실패 때 보험금만 당시 1600억원이었는데 당시 단일 물건으로는 국내 최고액이었다. 한국통신(현 KT)은 발사 실패에 대비해 국내 11개 보험사와 계약을 맺었다.

한군데로 몰아 보험을 들었다가 사고가 나면 해당 보험사가 부도날 수도 있다는 점 등도 고려됐다. 해당 보험사들도 불안했던지 당시 해외에 가입한 재보험만 총 250여개에 달했다. 불안은 현실이 됐다. 무궁화호는 발사 후 보조로켓의 정상분리 실패로 목표 궤도 진입에 실패했고, 연료 과다 사용으로 위성의 수명도 줄었다. 보험사 입장에선 100% 전손 처리된 케이스다. 현재 국내에는 총 6기의 위성이 발사 및 궤도보험에 가입되어 있다.

우리나라는 눈에 띄는 이색보험이 많지 않다. 2015년 10월 금융당국이 ‘보험산업 경쟁력 강화 로드맵’을 발표한 이후 지난해부터 새로운 보험과 담보가 하나둘씩 등장하는 수준이다. ‘드론 보험’ ‘결혼보험‘ ‘반려견보험’ 등이 등장했지만, 솔직히 말하면 여전히 해외 사례를 벤치마킹하는 수준이다.

일각에서는 틈새시장을 노린 이색보험 출시에 대해 우려의 시선도 존재한다. 과감한 시도나 도전을 하다 손해율 관리에 실패하는 일이 적지 않다. 소비자의 관심을 끄는 일에만 초점이 맞춰져 보험사가 큰 손해를 입는 일도 있다. 실제 최근 중국 금융 당국은 “투기적 수요나 세간의 관심만 끌기 위한 보험상품은 판매 금지한다”는 방침을 밝혔다.

유영규 기자 whoami@seoul.co.kr

![[송혜민 기자의 월드 why] 로봇의 노동에 매기는 세금, 인간의 일할 권리 찾아줄까](https://img.seoul.co.kr/img/upload/2017/02/24/SSI_20170224172029_V.jpg)

![[데스크 시각] 보험 사각지대에 놓인 이륜차 운전자/유영규 금융부 차장](https://img.seoul.co.kr/img/upload/2015/10/22/SSI_20151022175908_V.jpg)

![[송혜민의 월드why] ‘로봇세’ 내는 미래의 어느 날 이야기](https://imgnn.seoul.co.kr/img/upload/2017/02/22/SSI_20170222101451_V.jpg)

![[장은석 기자의 호갱 탈출] 요청 안 한 車정비 ‘바가지 수리비’ 내지 말자](https://img.seoul.co.kr/img/upload/2017/02/03/SSI_20170203165811_V.jpg)

![[치솟는 물가 ‘비상’] 서민 체감 물가 두 자릿수 올랐는데… 정부는 “1%”](https://img.seoul.co.kr/img/upload/2017/01/17/SSI_20170117234658_V.jpg)

![[장은석 기자의 호갱 탈출] 렌터카 보험 다 들었는데… 눈길 사고 수리비 내라?](https://img.seoul.co.kr/img/upload/2017/01/13/SSI_20170113170035_V.jpg)

![[장은석 기자의 호갱 탈출] “데스크탑 2년, 노트북 1년…무상수리 차별?”](https://img.seoul.co.kr/img/upload/2017/01/07/SSI_20170107234523_V.jpg)