천차만별 펫보험료 ‘가입 연령·보장 범위’ 체크 필수

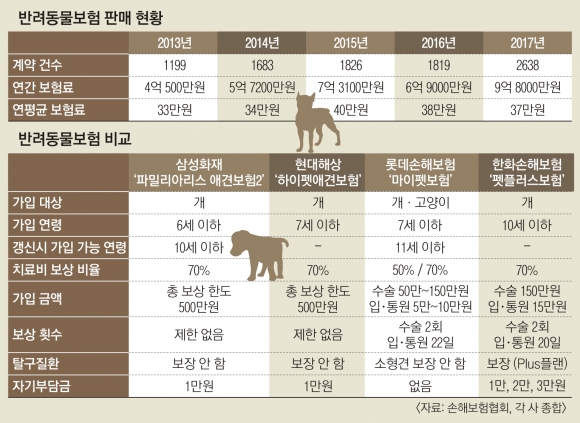

애완견 미니어처 핀셔를 키우는 박모씨는 올해 3월 펫보험에 가입한 덕을 톡톡히 봤다. 미니핀이 급성 췌장염에 걸려 동물병원에 5일간 입원한 탓에 진료비로 총 80만원을 냈는데, 보험금으로 50만원을 받았기 때문이다. 박씨가 가입한 펫보험은 1년간 22일 한도, 하루 최대 10만원까지 입원 치료비를 지급하는 상품이었다.반려동물 보유 가구가 매년 증가하면서 펫보험 시장도 서서히 고개를 들고 있다. 2017년 기준 전체 가구의 28.1%(약 593만 가구)가 반려동물을 키우는 것으로 집계됐고, 반려동물 수만 874만 마리로 추정된다.

덩달아 동물병원 카드 결제액도 늘어 2016년 7864억원이 진료비로 지출됐다. 2015년에 비해 1년 사이 1058억원이 늘었다. 한 보험사 관계자는 “매달 평균 10만원 이상 병원비를 내는 소비자라면 보험에 가입하는 것이 좋다”면서 “펫보험이 입소문을 타 문의도 늘어나고 있다”고 말했다. 그러나 국내 펫보험은 초기 단계로 가입 연령·보장 범위 등이 보수적으로 설계된 상태여서 가입 전 상품들을 꼼꼼히 살펴볼 필요가 있다.

현재 국내에서 펫보험을 파는 곳은 삼성화재, 현대해상, 롯데손해보험, 한화손해보험, 농협손해보험 등 총 다섯 곳이다. 2008년 처음 나온 펫보험은 높은 손해율 탓에 2010년 무렵 잠시 판매가 중단됐다가 최근 다시 판매를 시작했다. 이중 농협손해보험은 애견 장례보험상품만 팔고 있다.

펫보험료는 가입 나이, 견종, 자기부담금, 특약 구성에 따라 차이가 있지만 대체로 한 해에 40만~60만원 수준이다. 전부 1년 만기 상품이어서 매년 갱신해야 한다. 한 보험업계 관계자는 “아직 모수(母數)가 적고 식별이 어려운 점을 이용해 피보험 대상이 아닌 다른 애완견으로 보험금을 청구하는 사례가 있어 만기 1년으로 운영하는 것”이라며 “시장이 커지면 장기보험도 나올 수 있다”고 말했다.

보장 내용을 살펴보면 현대해상과 삼성화재는 질병·상해로 인해 입원·통원 의료비로 총 500만원을 보장한다. 단 사고 한 건당 100만원 한도이고, 전체 의료비 중 70%만 보장해 나머지는 가입자가 부담해야 한다. 예를 들어 50만원 의료비가 나왔다면 보험금은 35만원이 지급된다.

롯데손보의 ‘마이펫보험’은 수술 1회당 최대 150만원, 입원·통원 1일당 각각 10만원을 보장한다. 보상 횟수가 수술은 2회, 입·통원은 22일로 제한되기 때문에 최대 740만원까지 보장되는 셈이다. 롯데손보는 유일하게 고양이도 보험 가입이 가능하고, 두 마리 이상 가입 시 보험료를 10% 할인해 준다.

지난달 13일 출시된 한화 펫플러스 보험은 보장 내역에 따라 세 가지 보험 플랜을 마련한 뒤 자기부담금도 1만, 2만, 3만원으로 자유롭게 설정해 총 9가지 보험료를 산출할 수 있는 게 최대 장점이다. 한화손보와 손잡고 펫보험을 판매 중인 스몰티켓 김정은 대표는 “경제 상황과 반려견의 건강 상태에 따라 보험을 선택할 수 있다”면서 “병원에 자주 갈 일이 없다면 자기부담금을 높여 보험료를 낮추는 게 좋다”고 설명했다.

다만 보험사들이 연령 제한을 둬 ‘노견’은 보험에 가입할 수 없다. 대체로 보험사들은 신규 가입을 6~7세로 제한하고, 기존 가입자가 갱신할 경우에만 10~11세까지 가입을 허용한다. 한화손보는 종합검진을 받은 개에 한해 7~10세 신규 가입을 받아 준다. 펫보험 활성화가 이뤄진 일본은 신규 가입을 7세 11개월 이하로 제한하긴 하지만, 갱신 시에는 나이 제한이 없다.

일부 보장을 제외시킨 것도 보험 가입을 망설이게 하는 요인이다. 펫보험 약관을 보면 대부분 예방접종으로 예방이 가능한 질병, 임신, 출산, 중성화 수술 비용, 슬개골(무릎뼈) 탈구 등은 보장하지 않고 있다. 이 중 소형견이 많이 앓는 슬개골 탈구는 한화 펫플러스 보험에서만 특약으로 보장한다.

인터넷 애견카페를 운영하고 있는 김모(34)씨는 “판매 중인 보험사마다 보장 범위가 다르고 보험료도 천차만별이어서 미리 비교를 해 보는 것이 중요하다”면서 “펫보험과 펫적금을 동시에 활용하는 것도 한 방법”이라고 말했다.

조용철 기자 cyc0305@seoul.co.kr

![[스포트라이트] 금융위 “병력 있어도 실손 가입”… 소비자도 보험사도 외면한 까닭](https://img.seoul.co.kr/img/upload/2018/04/29/SSI_20180429185040_V.jpg)

![[In&Out] 국민생명 위협 사무장병원 근절해야/박종화 손해보험협회 상무](https://img.seoul.co.kr/img/upload/2018/04/22/SSI_20180422170745_V.jpg)