현대해상 내년 70돌… 어린이보험 선전 힘입어 2위 되찾나[2024 재계 인맥 대탐구]

단일 보험사론 첫 대기업집단 포함정몽윤 회장 거쳐 정경선 승계 준비인플레·고령화 여파로 도전에 직면어린이보험 등 장기보험 강점 여전

1955년 3월 국내 최초 해상보험사로 출범한 현대해상화재보험은 정몽윤(69) 현대해상 회장과 나이가 같다. 현대그룹은 동방해상보험을 인수해 1985년 현대해상으로 재탄생시켰고, 고 정주영 현대그룹 명예회장의 일곱째 아들인 정몽윤 회장이 이를 맡았다. 서른에 부사장이 된 정 회장은 1999년 금산분리로 현대해상이 그룹에서 분리된 이후 2001년 회장으로 취임해 24년째 이끌어 오고 있다. 내년 70돌을 앞두고 정 회장은 올 초 아들 정경선(38)씨를 최고지속가능책임자(CSO·전무)로 경영 일선에 데뷔시켰다. 안팎에서는 3세로의 승계 작업이 초읽기에 들어갔다고 보고 있다.

그러나 최근 보험업계를 보면 상황이 그리 녹록지 않다. 인플레이션과 금리 인상으로 소비가 위축되면서 보험 수요가 줄고 투자환경도 악화했다. 인구 고령화는 보험업계가 직면한 또 다른 도전 과제다. 소득보다는 지출이 더 많아지는 노년의 시기가 길어지면서 보험사들도 이에 맞는 새로운 수익 구조를 설계해야 하기 때문이다. 현대해상이 내건 ‘국가경제발전’과 ‘국민복지증진’이라는 기업 사명을 어떤 식으로 시대에 맞게 구현할지 주목된다.

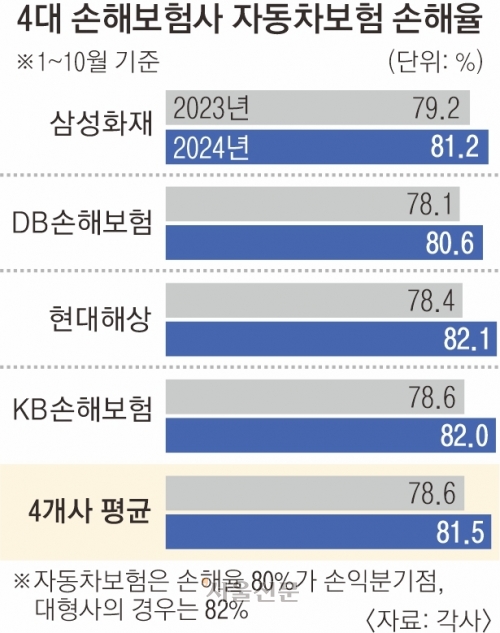

이런 가운데 업계 2위를 놓고 DB손해보험과 엎치락뒤치락하던 현대해상은 지난해 보험수익과 당기순이익, 총자산에서 모두 DB손해보험에 밀렸다. IFRS17 새 회계제도로 자산의 집계 기준이 달라진 데다 실손의료보험 손해율이 증가하면서 수익을 감소시킨 영향이 컸다.

현대해상은 시장 점유율 1위를 차지하는 어린이보험 등 장기보험에서 앞서는 만큼 조만간 2위를 되찾을 수 있으리라 기대하고 있다. 2004년 현대해상이 처음 내놓은 어린이 종합보험 ‘굿앤굿 어린이종합보험’은 지난해 가입한 태아 수가 15만 9736명으로, 연간 출생아 수(23만명) 대비 가입자가 70%에 이른다. 그 덕분인지 장기손해보험 보험료는 현대해상(10조 2400억원)이 삼성화재(11조 888억원)에 이어 2위를 기록했다.

현대해상은 국내 보험사들 가운데 사명에 ‘해상보험’의 정체성을 담고 있는 회사다. 1980년대 경제성장기에 있던 현대그룹은 현대중공업, 현대상선, 현대건설 등 중후장대 산업을 주도하며 계열사 시너지를 위해 동방해상보험을 인수했고, 현대해상은 그룹사의 협력으로 빠르게 성장할 수 있었다. 현대해상은 여전히 적하·선박·항공 보험을 포함한 해상보험 분야에서 시장 점유율 36.2%(3227억원)로 압도적인 1위를 차지하고 있다.

하지만 현대해상의 지난해 전체 누적 보험료는 삼성화재 26조 8975억원, DB손해보험 20조 8809억원에 이은 18조 3983억원에 그쳤다.

현대해상은 지난해 공정거래위원회가 발표하는 대기업집단(자산 5조원 이상 공시대상 기업집단)에서 제외됐다가 올해 자산이 6조 7100억원으로 증가하면서 재지정됐다. 현대해상은 2021년 단일 보험사로는 처음 대기업집단에 포함됐다. 1999년 계열분리 이후 22년 만으로, 정 회장은 현대해상그룹 총수(동일인)로 지정됐다.

현대해상의 소유지분은 다른 재벌그룹에 비해 단순한 편이다. 정 회장이 두 자녀의 지분 0.9%를 포함해 22.9%를 가진 최대주주다. 현대해상 밑으로 현대씨앤알㈜, 현대하이카㈜, 현대하이라이프㈜, 현대인베스트먼트㈜, 현대하임㈜, ㈜마이금융파트너 등 현대해상이 지분 100%를 보유한 6개의 자회사를 두고 있다.

사업시설관리업체인 현대씨앤알은 다시 정경선 전무가 2014년 설립한 소셜벤처투자사 에이치지이니셔티브(HGI)를 지난해 6월 222억원에 인수했다. 그에 앞서 HGI는 컴퍼니빌딩 사업과 경영자문 및 컨설팅 사업 부문을 나눠 신규 설립된 경영컨설팅업체 ㈜헤렌코퍼레이션에 넘겼다. 정 전무와 그의 누나 정정이(40)씨는 헤렌코퍼레이션의 지분을 각각 82.3%, 15.3% 소유하고 있다.

![매출 90% 금융에 의존하는 DB… 제조업 성장·지주사 전환 숙제 [2025 재계 인맥 대탐구]](https://img.seoul.co.kr/img/upload/2025/03/25/SSC_20250325014539_V.jpg)

![[단독] 문 닫는 中企… 보증보험금 지급 ‘역대 최대’](https://img.seoul.co.kr/img/upload/2024/10/07/SSC_20241007181935_V.jpg)

![[단독]“중견·중소기업이 무너진다”…SGI서울보증 지급액 10년 새 최고치](https://img.seoul.co.kr/img/upload/2024/10/07/SSC_20241007183935_V.png)

![범죄에 악용되는 ‘딥페이크’, 보험사기도 조심해야한다고요?[보따리]](https://img.seoul.co.kr/img/upload/2024/10/01/SSC_20241001170935_V.png)

![현대해상 내년 70돌… 어린이보험 선전 힘입어 2위 되찾나[2024 재계 인맥 대탐구]](https://img.seoul.co.kr/img/upload/2024/07/02/SSC_20240702005914_V.jpg)