첨단기술 유출 갈수록 지능화

2000년대 초반 중국 휴대전화 업체들은 현대시스컴, 기가텔레콤 등 국내 휴대전화 관련 업체 인수합병에 열을 올렸다. 이를 통해 휴대전화 기술을 집중 취득한 중국 기업들은 2004년 이후 자국 내수시장의 50% 이상을 차지하며 급성장했다. 반면 대 중국 수출에 주력하던 세원, 맥슨, 벨웨이브 등 국내 휴대전화 업체는 결국 도산했다. 날로 심각해지는 해외 기술유출로 우리나라의 미래산업 원동력 상실과 함께 산업도 황폐화할 위기에 놓였다.

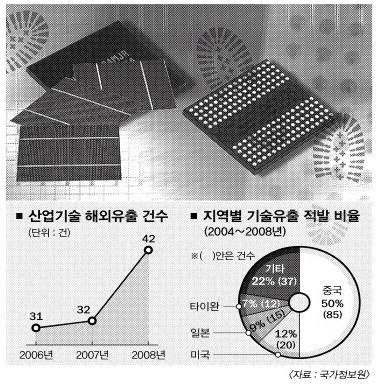

●유출기술 절반 중국으로

국가정보원이 적발한 기술유출 건수는 지난해 미국발 금융위기로 인한 불황을 거치면서 2006년 31건, 2007년 32건에서 42건으로 급증했다. 기술유출이 치명적인 이유는 외국자본이 노리는 국내기업의 기술분야가 고부가가치 산업에 집중돼 있기 때문이다. 기술유출의 방법 또한 날로 지능화돼 적발한다고 해도 처벌이 쉽지 않다. 또 처벌한다고 해도 이미 넘어간 기술은 되돌릴 수 없는 경우가 대부분이다.

기술유출이 집중되는 곳은 세계적인 기술경쟁이 가속화한 하이브리드 자동차, 태양열 등 친환경 발전, 반도체 등 전자통신, 조선 등의 분야다. 또 최근 유출된 기술의 50%가 중국으로 흘러 들어갔다. 중국으로 넘어간 기술은 저가의 노동력, 막대한 자본과 합쳐지면서 결국 국내 산업을 황폐화한다.

지난해 ‘키코(KIKO)사태’로 국내 17개 무선안테나 제조회사 중 1개사가 중국에 인수된 뒤, 1년도 안돼 나머지 회사들이 줄도산했다. 중국 업체의 가격경쟁력을 이길 수 없었기 때문이다. 쌍용차의 디젤하이브리드, 커먼레일 엔진 등의 기술유출에 다른 완성차 제조사도 관심을 가질 수밖에 없는 이유이자, 기술유출 방지에는 경쟁업체가 따로 없다는 것을 말해 주는 사례다.

기술유출이 국부유출뿐만 아니라 국내산업에 대한 심각한 타격이 되는 데도 불구하고 국정원이나 검찰 등 수사기관의 적발과 사법처리는 어려워지고 있다. 기술유출의 방법이 기존 이직보장이나 직접적 금전지급의 방식에서 갈수록 지능화하는 등 진화하고 있기 때문이다. 검찰 관계자는 “기술유출 자체가 지능범죄이다 보니 증거확보가 어렵다.”면서 “법망을 피하는 방식도 첨단화되고 있다.”고 말했다.

●외국인투자 관련 법 정비해야

유령회사를 세워서 투자금 형식으로 돈을 받거나, 유령회사나 협력사 혹은 유관회사에 입사시켜 기술을 넘겨 받는 방식이 이미 일반화됐다. 게다가 금융 세계화 이후 외국자본의 국내기업에 대한 기업 인수합병(M&A) 문턱이 낮아지다 보니 통째로 기업을 인수해서 핵심 고부가가치 기술만 빼돌리고는 자본금을 회수하는 이른바 ‘먹튀’ 방식은 ‘어떤 법리로 처벌이 가능한지’에 대한 논란이 여전하다.

삼성경제연구소 박성배 수석연구원은 “자동차, 조선, 원자력 등 7개 ‘국가핵심기술’을 수출할 때는 사전 신고하도록 돼 있지만, 해당기업의 인수합병에 의한 기술유출에 대해서는 규정이 없다.”면서 “미국·일본처럼 국가 차원에서 해외자본의 국내기업 M&A를 거부할 수 있게 외국인투자 관련 법제도를 정비하는 것을 적극 검토해야 한다.”고 지적했다.

장형우기자 zangzak@seoul.co.kr

![[뉴스&분석] 고용없는 경기회복 왜?](http://img.seoul.co.kr/img/upload/2009/07/28/SSI_20090728033456_V.jpg)

![[新아시아시대-중국의 대변신] 금융위기때도 9% 성장… 세계시장 큰손으로 떠올라](http://img.seoul.co.kr/img/upload/2009/07/16/SSI_20090716175950_V.jpg)

![[新아시아시대-경제파워] 세계경제 주도권 300년만에 대서양에서 아시아로](http://img.seoul.co.kr/img/upload/2009/07/16/SSI_20090716174454_V.jpg)