고려아연, 국가핵심기술 신청…결정권 정부 손으로 가나

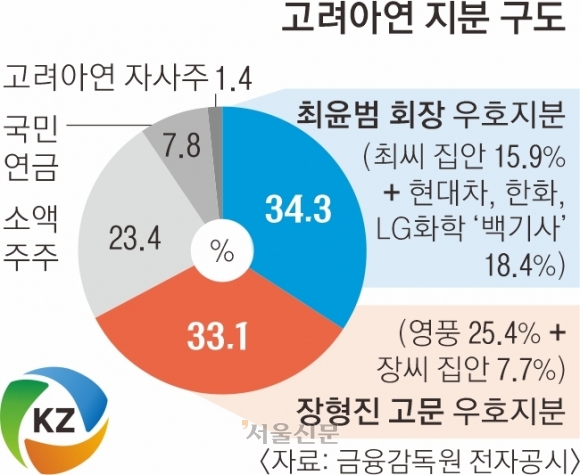

영풍과 사모펀드 MBK파트너스의 경영권 위협에 정면돌파를 택한 고려아연이 ‘국가핵심기술 신청’이라는 카드를 꺼내 들면서 경영권 분쟁이 새로운 국면으로 넘어갈지 관심이 모이고 있다. 고려아연이 국가핵심기술 보유 기업으로 선정되면, 외국 기업의 인수합병 시도 때 정부가 승인권을 갖게 된다.

고려아연은 25일 “전날(24일) 산업통상자원부에 국가핵심기술 판정신청서를 제출했다”면서 “산업부는 전문위원회 개최를 비롯해 표준절차를 진행하는 등 내부검토를 완료한 뒤 판정을 내릴 것으로 보인다”고 혔다. 고려아연의 바람대로 국가핵심기술 신청이 통과되면 정부가 경영권 갈등에 직접 개입할 권한을 갖는다. 분쟁 구도의 판도가 바뀔 수 있다는 관측이 나오는 이유다.

해당 기술은 이차전지소재 전구체 관련 기술로, ‘하이니켈 전구체 가공 특허기술’이다. 자회사인 켐코와 고려아연이 공동으로 가지고 있는 기술인데, 고려아연이 대표로 신청했다. 켐코는 2022년 배터리 소재 공급망을 강화하기 위해 LG화학과 전구체 합작법인 ‘한국전구체주식회사’를 설립한 바 있다. 한국전구체주식회사는 울산 고려아연 온산제련소 인근에 LG화학이 집중 육성 중인 차세대 전기차 배터리용 NCMA(니켈·코발트·망간·알루미늄) 전구체 전용 라인을 구축했다. 켐코는 황산니켈 생산능력(연간 8만톤 규모)을 보유하고 있고, 고려아연은 니켈과 코발트, 망간 등 배터리 핵심 원료를 추출하는 기술을 가지고 있다.

LG에너지솔루션 등 한국의 이차전지 기업들은 전구체를 비롯한 양극재 소재 공급을 중국에 의존해왔는데, 고려아연은 탈중국 공급망 구축을 통한 하이니켈 전구체 대량 국내 생산을 추진 중이다. 올해 하반기부터 정부가 발주한 ‘2024년도 소재부품 기술개발 사업’ 중 ‘저순도 니켈 산화광 및 배터리용 고순도 니켈 원료 소재 제조 기술개발’ 과제의 주관기관으로 선정돼 10개 산학연 기관과 함께 프로젝트를 수행하고 있다.

산업기술보호법(산업기술의 유출방지 및 보호에 관한 법률)에 따르면, ‘국내외 시장에서 차지하는 기술적·경제적 가치가 높거나 관련 산업의 성장 잠재력이 높아 해외로 유출될 경우에 국가의 안전 보장 및 국민 경제의 발전에 중대 악영향을 줄 우려가 있는 기술’은 국가핵심기술로 규정할 수 있다. 국가안보 및 국민경제에 미치는 파급효과, 관련 제품의 국내외 시장점유율, 해당 분야의 연구동향 및 기술 확산과의 조화 등이 판단 기준이 된다.

현재 30나노 이하급 D램 기술, 아몰레드(AMOLED·능동형유기발광다이오드) 기술을 비롯해, 반도체, 디스플레이, 전기전자, 조선, 원자력 분야 기술 70여건이 국가핵심기술로 등록돼 정부 관리 하에 있다. 고려아연이 신청한 기술에 대한 산업부의 판단은 이르면 다음달 나올 것으로 전망된다.

앞서 고려아연은 영풍·MBK파트너스에 경영권이 넘어가면 중국 등 해외 자본에 재매각될 우려를 제기하며 이들의 공개매수 시도에 반기를 들고 있다. 2차전지 소재 관련 핵심 기술이 해외로 유출되면 국가적 손해라는 논리다. 반면 영풍·MBK파트너스는 고려아연 경영권을 인수해도 중국에 매각할 계획이 없다는 입장을 공식화했다.

![[열린세상] 두 마리 토끼 잡아야 할 연금개혁](https://img.seoul.co.kr/img/upload/2023/10/31/SSC_20231031002807_V.jpg)

![[기고] 고려아연 사모펀드에 넘기지 말라](https://img.seoul.co.kr/img/upload/2024/09/20/SSC_20240920024418_V.jpg)

![[예세민의 사람과 법] 국제투자분쟁 중재판정, 과연 합리적인가](https://img.seoul.co.kr/img/upload/2024/07/07/SSC_20240707233436_V.jpg)