국민연금 보험료 얼마나 내나…내년 2%P 오르면 월 4900~11만 3400원 더 내야

노후 소득 보장위해 소득대체율 45% 유지하면당장 내년 보험료율 2%p 인상 필요가입자 최저 4900원에서 11만 3400원까지 오를 듯‘내 보험료는 얼마나 오를까.’

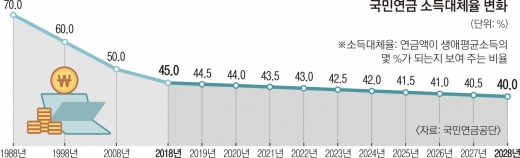

국민연금 재정계산위원회에 따르면 ‘노후 소득 보장’ 강화를 위해 소득대체율을 45%로 올리면, 당장 내년부터 국민연금 보험료율 2% 포인트를 인상해야 한다. 소득의 11%를 국민연금 보험료로 지불해야 한다는 의미다. 직장가입자라면 보험료의 절반을 사용자인 회사에서 지급하기 때문에 기존 4.5%에서 1.0% 포인트 오른 5.5%를 내면 되지만, 지역가입자라면 소득의 11%를 국민연금 보험료로 내야 한다.

●보험료율 2%p 올리면 적게는 4900원에서 많게는 11만 3400원까지 더 내야

국민연금의 소득 하한액은 월 29만원으로, 한 달 2만 7000원(직장가입자 1만 3500원)으로 책정돼 있다. 상한액은 월 468만원으로 이보다 많이 벌더라도 보험료 월 42만 1200원(21만 600원)을 내게 돼 있다. 하한액과 상한액이 바뀌지 않는다고 가정하면 보험료율을 2% 포인트 인상할 때 내야할 보험료는 최저 3만 1900원에서 최대 53만 4600원으로 오른다. 인상된 금액만 따지면 적게는 4900원에서 많게는 11만 3400원이다.

내년도 가구별 ‘중위소득’(소득순으로 순위를 매겨 정중앙에 있는 가구의 소득)을 기준으로 보험료가 얼마나 오를지 살펴보면, 2019년 1인 가구의 월 예상 중위소득은 170만 7008원, 2인 가구 290만 6528원, 3인 가구 376만 32원, 4인 가구는 461만 3536원이다.

1인 가구 중 중위소득에 가까운 금액을 버는 사람이라면 내년에 소득의 9%에 해당하는 15만 3620원(직장가입자 7만 6810원)를 내면 됐지만, 11%로 인상되면 18만 7770원(9만 3885원)으로 3만 4150원(1만 7075원)을 더 내야한다. 2인 가구라면 내년도 보험료가 26만 1540원(직장가입자 13만 770원)에서 31만 9718원(15만 9859원)으로, 5만 8178원(2만 9089원)이 오른다.

3인 가구에서 중위소득을 벌던 사람은 33만 8400원(16만 9200원)에서 41만 3603원(20만 6801원)을 내야 해 7만 5203원(3만 7601원) 오르는 셈이다. 4인 가구는 약 461만원의 9%인 41만 5160원(20만 7580원)에서 50만 7488원(25만 3722원)으로, 9만 2328원(4만 6164원) 늘어난다.

재정계산위원회가 제시한 두 번째 안으로 본다면 앞으로 10년간 4.5% 포인트 인상이어서 하한액과 상한액이 고정된다고 가정할 때 최저 기준으로는 2만 7000원에서 3만 9150원, 최고액으로는 42만 1200원에서 63만 1800원을 부담내야 한다. 즉, 보험료가 적게는 1만 2150원, 많게는 21만 600원까지 오른다.

●가입자 노후 소득 보장·저소득층 안전망 확보 가능한가

국민연금은 소득 재분배 기능을 가진 사회보험으로서 소득이 적을수록 나중에 받는 연금의 수익비가 높다. 적어도 지금까지는 저소득층에게 더욱 유리한 제도라는 의미다.

현재 소득수준별로 국민연금을 얼마나 지급받고 있는지를 살펴보면 국민연급 급여 수급자 가운데 월 소득이 29만~50만원이었던 국민연금 가입자는 4.5배에 해당하는 금액을 받고 있다. 소득이 100만원이었던 가입자는 3.0배를 받으며, 200만원부터는 1.9배로 소폭 낮아진다. 300만원의 소득을 올렸던 가입자는 낸 보험료의 1.6배에 해당하는 급여를 받는다. 국민연금 상한액에 해당하는 449만원(지난달부터 468만으로 상향 조정) 이상의 소득을 올리던 가입자는 1.4배의 연금 수익비를 기록했다. 소득상한액을 둔 이유도 고소득자에 주는 연금 급여액을 지나치게 높이지 않으려는 의도다.

보험료가 오른다고 해도 저소득층에 사회 안전망을 제공하고, 가입자의 노후 소득을 충분히 대체할 수 있다면 인상에 이견의 여지가 없을 것이다. 그러나 대부분의 국민들은 내는 만큼 돌려받지 못할지도 모른다는 불안에 휩싸여 있다. 일할 젊은 인력은 저출산으로 줄어들고 있으며, 의료기술의 발달 등으로 고령층은 늘어나고, 저성장 기조로 국민연금 기금운용 수익률도 높지 않을 것으로 예상되기 때문이다.

이용하 국민연금연구원장은 “국민들이 느끼는 불안을 고려해 연금 재정지속성을 확보하고자 ‘재정 목표’를 세우자는 자문위의 합의가 있었다”면서 “올해부터 2088년까지 70년간 적립기금을 유지하고 이후엔 매해 1년치 급여 지급을 가능할 수 있게끔 적립배율 1배를 달성하자는 목표 아래 이번 개편안이 마련된 것”이라고 강조했다.

민나리 기자 mnin1082@seoul.co.kr

![[박건승 칼럼] 국민연금 고해성사가 필요하다](http://img.seoul.co.kr/img/upload/2017/07/04/SSI_20170704171931_V.jpg)

![[월드 Zoom in] 日 고령자 의료비 부담에 건보시스템 ‘균열’](http://img.seoul.co.kr/img/upload/2018/04/23/SSI_20180423184316_V.jpg)

![[재테크 단신]](http://img.seoul.co.kr/img/upload/2018/03/21/SSI_20180321174115_V.jpg)