‘동백꽃 필 무렵’ 이정은 모자에 담긴 이토록 슬픈 이야기 [SSEN리뷰]

“엄마 이 모자만 벗자”

‘동백꽃 필 무렵’ 정숙(이정은)이 손자 필구(김강훈)의 야구 경기 응원을 가는 길에 썼던 이 촌스러운 모자. 방송 당시 지나쳤던 이 분홍색 모자에는 딸 공효진(동백 역)을 향한 그리움, 사무침, 미안함이 복합적으로 담겨 있었다.‘동백꽃 필 무렵’ 공효진이 기억하지 못했던 이정은의 마지막 부탁이 있었다. 돈을 벌어올 테니 보육원에서 딱 1년만 기다려 달라는 것. 눈물을 쏙 빼놓은 엄마의 진심에 전국 가구 시청률은 18.1%, 20.4%를 기록하며 전채널 수목극 정상의 자리를 지켰다. 2049 수도권 타깃 시청률은 9.9%, 11.5%를 기록했다. (닐슨코리아 제공)

지난 20일 방송된 KBS 2TV 수목드라마 ‘동백꽃 필 무렵’(극본 임상춘, 연출 차영훈, 강민경, 제작 팬엔터테인먼트)에서 동백은 연이은 이별에 몸도 마음도 지쳐버렸고, 엄마 정숙(이정은)만큼은 자신을 떠나지 말아 달라 간절히 부탁했다. 자신을 버리기 전까지의 7년, 그리고 돌아와 3개월, 정숙은 동백에게 ‘7년 3개월짜리 엄마’였기 때문. 엄마 없이 보낸 세월을 고깟 보험금으로 퉁칠 수 없었던 동백은 자신의 신장으로 엄마가 수술을 받고 오래오래 옆에 있어 주길 바랐다. 하지만 정숙도 완강했다. 그동안 해준 것 하나 없는데, 자식의 신장마저 떼어 받기엔 너무도 염치가 없었다.

그렇게 애초부터 죽을 날을 받아 놓고, 자식을 보듬어 주기 위해 찾아왔던 정숙. 그런데 그 3개월간 보듬을 받은 건 도리어 자신이었고, 그 따뜻함에 자꾸만 더 살고 싶어졌다. 그 간절한 마음을 단념시킨 건 주치의(홍서준)의 청천벽력과도 같은 진단이었다. 정숙의 병은 유전이라 동백 역시 50%의 확률로 정숙과 같은 병을 갖게 될 가능성이 있다는 것. 사람의 피를 다 뺀 후 갈아서 넣는 투석이 얼마나 무시무시한 것인지 잘 알고 있던 정숙은 “나는 그냥 내 딸 인생에 재앙이네요”라며 절망했다. 그리곤 동백을 떠나리라 다짐했다. 속도 좋은 동백이 자꾸만 자신의 신장을 떼어주겠다며 엄마를 살지도 죽지도 못하게 했기 때문.

아니나 다를까, 유전병의 위험이 있다는 사실에도 동백은 “그냥 할래요”라며 신장 이식에 대한 뜻을 굽히지 않았다. 여태껏 자신의 불운은 이미 다 썼고, 이제 행운만 받아낼 차례였기에 “그깟 오십 프로, 제가 이겨요”라며 자신한 것. 그렇게 행운이 오리라 철석같이 믿었는데, 병실로 돌아와 보니 정숙은 사라졌다. 심지어 투석도 받지 않은 상태. 당장 어떻게 될지도 모르는 시한폭탄과도 같던 수치에 동백은 헤어진 용식(강하늘)에게 전화를 걸어 엄마를 찾아 달라 애원했다.

그러나 용식이 정숙을 찾았을 땐, 정숙은 모텔 방 침대에 홀로 누워 죽은 듯이 눈을 감고 있었다. 그 곁에 놓여있던 정숙의 사망 보험금과 편지 한 통은 슬픔을 배가시켰다. 그 편지 속에는 정숙의 독살스러웠던 세월이 고스란히 담겨 있었기 때문. 가정 폭력 때문에 어린 동백을 안고 무일푼으로 집을 뛰쳐나온 정숙, 애 딸린 여자가 할 수 있었던 일은 쪽방 딸린 술집에서 주방일을 돕는 것뿐이었다. 그곳에서 ‘아빠’도 배우지 못한 동백이 ‘오빠’를 배우고, 술집 여자 취급을 받게 되자 엄마의 마음은 썩어 문드러져갔다.

동백을 보육원에 ‘버린’ 이유도 그래서였다. 그래야 항상 배곯아 있던 동백이 배불리 밥을 먹으며 학교도 다닐 수 있었기 때문. 정숙은 돈을 벌어 올 테니 1년만 기다리라 부탁했다. 그러나 이 중요한 말을 잊은 동백은 미국으로 입양을 가게 됐고, 그렇게 두 모녀는 엇갈리게 됐다. 정숙은 동백이를 입양한 부모를 찾아가 감사의 마음으로 분홍색 모자를 전했지만, 이내 동백이가 파양된 사실을 알게 분홍색 모자를 다시 가져왔다.

동백이 있으나, 없으나 지난 34년간 동백을 하루도 빠짐없이 사랑한 정숙. ‘자신을 버린 엄마’ 때문에 평생이 외로웠던 동백에게 “허기지지 말고, 불안해 말고, 훨훨 살아. 훨훨”이라며 엄마의 마음이 온전히 담긴 편지를 남겼다. 안방극장에 애절한 눈물을 몰고 온 동백과 정숙 모녀는 이렇게 헤어지고 마는 것인지, 그 마지막 이야기에 관심이 집중된다.

한편, 연쇄살인마 까불이의 범행동기가 드러났다. 바로 철물점을 운영하는 자신을 대놓고 무시하는 사람들의 태도. 자신의 기름때 낀 손톱을 경멸하고, 땀자국을 멸시하고, ‘똥파리’ 취급해 살인을 저질렀던 것. 까불이는 열등감이 만들어낸 괴물이었다는 사실에 시청자들 역시 경악을 금치 못했다.

‘동백꽃 필 무렵’ 최종회는 오늘(21일) 목요일 밤 10분 앞당겨진 9시 50분에 KBS 2TV에서 방송된다.

임효진 기자 3a5a7a6a@seoul.co.kr

![‘동백꽃 필 무렵’ 이정은 모자에 담긴 이토록 슬픈 이야기 [SSEN리뷰]](https://img.seoul.co.kr/img/upload/2019/11/21/SSI_20191121090837_V.png)

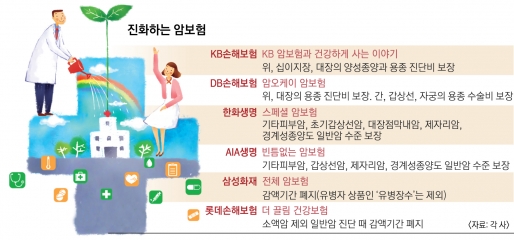

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2019/11/20/SSI_20191120173156_V.jpg)

![[재테크 단신]](https://img.seoul.co.kr/img/upload/2019/11/13/SSI_20191113174953_V.jpg)

![‘동백꽃 필 무렵’ 이정은, 공효진에게 돌아온 진짜 이유 [SSEN리뷰]](https://img.seoul.co.kr/img/upload/2019/11/07/SSI_20191107092202_V.jpg)

![[단독] 한 달에 15명꼴… 스러지는 이주노동자](https://img.seoul.co.kr/img/upload/2019/10/27/SSI_20191027182722_V.jpg)