금융·산업 제2의 새판짜기 온다

외환위기가 터지기 전인 1995년 구(舊) 국민은행은 자산 34조원의 국내 6위 은행이었다. 은행권 빅5의 머리글자를 따 불렀던 ‘조·상·제·한·서’(조흥, 상업, 제일, 한일, 서울)엔 이름 한 자 올리지 못했다. 그러나 외환위기를 거치면서 국민은행은 2001년 11월 주택은행과 전격 합병했다.

그 결과 국민은행은 자산규모 280조원, 고객수 2650만명의 국내 1위 선도 은행(리딩 뱅크)으로 도약했다. 반면 ‘조·상·제·한·서’는 흔적도 없이 사라졌다. 구조조정이 가져온 지각변동이다.

금융·산업계에 제2의 지각변동이 예상된다. 이같은 징후는 해외에서 먼저 시작됐다. 국내 M&A 시장도 서서히 달아오르고 있다. 밀쳐놨던 기업·금융 구조조정이 본궤도에 오르고 있어서다. 정부의 고강도 압박으로 대기업들의 구조조정용 매물 출회가 불가피한 데다, 해외발 M&A도 잇따르고 있어 어떤 형태로든 금융·산업계 지도 개편이 가속화될 전망이다.

●산은, 외환은행과 짝짓기 가능성 높아

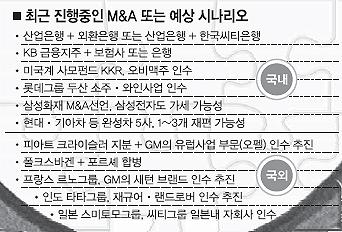

8일 금융권과 재계에 따르면 은행권 새 판 짜기의 ‘태풍의 눈’은 산업은행이다. 오는 9월 민영화가 이뤄지면 수신기반(전국 점포 50개)이 취약한 산은으로서는 몸집불리기가 선택이 아닌 ‘필수’다. 외환, 씨티, 기업, 우리은행이 인수후보로 거론된다. 하지만 산은과 우리은행의 조합은 민영화 취지에 맞지 않고 자칫 독과점 논란을 불러일으킬 수 있어 가능성은 상대적으로 떨어진다.

현재로서는 외환과의 짝짓기 가능성이 가장 높다. 규모도 적당한 데다 중복점포도 없고 주력업무도 달라 합병 후 시너지 효과를 기대할 수 있어서다. 걸림돌도 적잖다. 마지막 인수 후보였던 영국 HSBC은행이 최초 제시한 가격은 63억달러였다. 주당 1만 8000원선이던 외환은행 주가는 현재 7000원대까지 떨어진 상태다. 가격을 너무 후하게 쳐주면 ‘론스타에 먹튀 자금을 댔다.’는 비난도 피하기 어렵다. 국민은행의 M&A 가세 가능성도 있다. 지주사는 보험과 증권사에 관심이 많다.

●자동차·IT 등 산업계도 빅뱅 조짐

국내 1위 손해보험사인 삼성화재도 국내·외 M&A전 참여를 공개 선언하고 나섰다. 지대섭 사장은 이날 “세계 보험시장의 인수합병이 본격화되는데 M&A가 도움이 된다면 나서지 않을 이유가 없다.”면서 “재원이 부족하면 다른 방법을 동원하겠다.”고 말했다.

산업계도 폭풍 전야다. 글로벌 자동차 업계는 일본 도요타와 이탈리아 피아트를 중심으로 재편 중이다. 독일 폴크스바겐도 포르셰와 합병을 선언하며 판세 변화에 가세했다. M&A 승자가 누가 되든, 도요타-GM-포드의 기존 빅3 체제는 붕괴가 확실시된다.

프랑스 르노그룹과 GM의 각각 자회사인 국내 르노삼성차와 GM대우차도 이 M&A 영향권에서 자유로울 수 없다. 쌍용차 매각도 변수다. 세계 6위이자 국내 1위인 현대·기아차그룹의 움직임에 관심이 쏠리는 이유다.

최근 미국계 사모펀드 KKR가 국내 2위 맥주회사 오비맥주를 인수함에 따라 국내 주류시장 재편도 불가피하다. 앞서 롯데그룹은 두산에서 소주(‘처음처럼’)와 와인(‘마주앙’) 사업을 인수하면서 주류시장 재편에 불을 댕겼다.

박찬익 모건스탠리 전무는 “외환위기 때 국내 금융, 산업계 지도가 바뀌었듯이 구조조정은 국내는 물론 세계시장에서도 한 단계 도약할 수 있는 기회”라고 강조했다. 신중론도 있다. 유재성 삼성증권 리서치센터장은 “은행권 구조조정 기대감이 커졌으나 은행 주가가 너무 많이 떨어져 본격적인 재편 움직임은 내년에나 가능할 것”이라고 내다봤다.

안미현 유영규기자 hyun@seoul.co.kr

[서울신문 다른기사 보러가기]

골드미스들 탱고·플라멩코 배우는 이유

SK·GS 주유소 37원 더 비싸

성폭행 조장하는 日게임

외국인강사가 마약에 취해 수업

권양숙 “집이라도 주고파…”

송윤아 “호텔서 결혼안해”

![[데스크 시각] 잭 웰치와 KB금융지주 이사회/주병철 경제부장](https://img.seoul.co.kr/img/upload/2010/01/28/SSI_20100128163606_V.jpg)

![[대우건설 우선협상자 2곳 선정] 경쟁 부추겨 몸값 높이기… 부작용 최소화](https://img.seoul.co.kr/img/upload/2009/11/23/SSI_20091123163303_V.jpg)

![[기고]국부의 원천 헐값 매각 없어야/노주혁 한국자산관리공사 투자사업본부장·행정학 박사](https://img.seoul.co.kr/img/upload/2009/04/29/SSI_20090429170646_V.jpg)