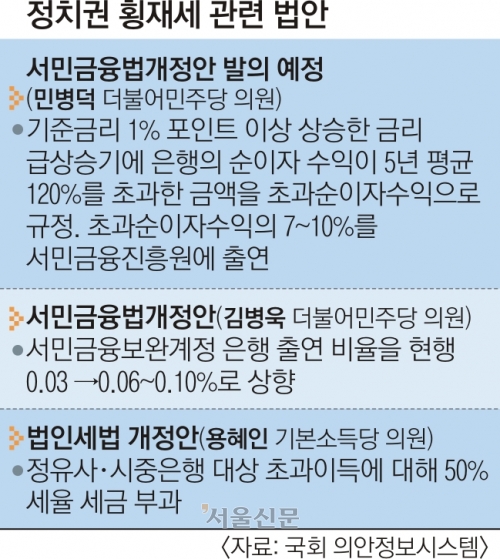

[이필상의 경제정론] 은행의 돈장사는 경제 배반행위/전 고려대 총장

지난해 국내 4대 시중은행이 금리 인상에 편승해 33조원의 이익을 벌었다. 예금금리는 소폭으로 올리고 대출금리는 대폭으로 올려 고수익의 이자장사를 했다. 이렇게 번 돈으로 은행들은 평균 1억원대의 연봉을 받는 임직원들에게 300% 이상의 보너스를 지급하고, 희망퇴직자들에게 1인당 6억원이 넘는 목돈을 쥐여 줬다. 4500조원에 이르는 가계와 기업부채의 부실위험을 높이고 가까스로 고개를 드는 경기 회복에 찬물을 끼얹었다. 특히 코로나 사태로 실업과 부채의 이중고에 시달리는 서민과 부도 위기에 처한 자영업자들에게 금리 폭탄을 안겼다. 이것이 은행들이 할 일인가.

금융은 경제의 대동맥이다. 은행들이 가뜩이나 불안한 대동맥을 가로막고 돈벌이에 몰두한다. 주어진 역할을 이용해 경제를 망가뜨리는 배반행위다. 1997년과 2008년 은행들이 외채를 빌려 이자장사를 한 것이 외환위기 및 금융위기의 화근이었다. 국민의 고통은 형언하기 어려웠다. 위기를 극복하기 위해 어쩔 수 없이 정부가 은행에 혈세를 투입하고 지급보증 정책을 폈다.

유사한 일이 다시 벌어질 수 있다. 은행도 주주가 있는 기업으로 이익을 극대화한다. 그러나 조건이 있다. 은행 본연의 역할을 올바르게 수행하고 그 대가로 이익을 벌어야 한다. 은행은 저축자로부터 예금을 받아 차입자에게 자금을 융통해 줘 경제활동을 원활하게 한다. 자본을 기업 투자로 연결해 경제성장을 이끌고 국민의 재산을 형성해 준다. 이러한 역할을 통해 버는 이익은 은행들 간 가격 경쟁을 통해 적정 수준이 결정된다.

우리나라 은행은 두 가지 근본적 문제를 안고 있다. 우선 은행업이 정부의 면허사업으로 신규 은행의 진입장벽이 높다. 은행시장의 기본 요건인 경쟁체제가 성립하지 않는다. 여기에 정부의 규제와 간섭이 많아 혁신과 발전이 어렵다. 은행 업무가 정부가 정한 틀 안에서 단순한 형태로 이뤄져 획일성이 높고 효율성이 낮다. 국제경쟁력이 뒤진다. 우리나라는 신한, KB국민, 우리, 하나, NH농협 등의 국내 예금 및 대출시장 점유율이 70%에 달한다. 주요 영업 형태가 저금리 예금과 고금리 대출을 통해 금리차익을 버는 것으로 은행별로 큰 차이가 없다. 묵시적인 담합을 통해 손쉽게 이자장사를 할 수 있는 구조다. 최근 심각한 상황에 처한 부동산시장 거품도 이러한 은행들의 영업구조를 기반으로 해서 일어났다.

시중은행의 돈잔치 사태는 한국은행이 코로나19 사태로 인해 연 0.5%까지 내렸던 기준금리를 3.5%까지 올리는 정책을 펴자 이를 기화로 은행들이 앞다퉈 폭리를 취한 결과다. 윤석열 대통령이 국민의 고통이 크고 위화감이 생긴다고 지적하자 은행들이 대출금리 인하에 나섰다. 그러나 예금금리를 더 낮추는 방법을 택해 예금자들에게 덤터기를 씌우고 있다. 정부는 은행시장을 경쟁체제로 바꾸는 방안을 추진 중이다. 은행 간 경쟁을 촉진해 예대금리차를 줄이고 효율적인 서비스를 제공한다는 것이다.

여러 가지 방안이 검토 대상이다. 업무 영역을 허물어 증권사와 보험사 등 비은행 금융회사도 자격을 갖출 경우 지급결제, 대출, 외환 등 은행 업무를 허용해 경쟁을 유도할 수 있다. 특화은행 도입 방안도 있다. 중소기업, 소비자, 부동산, 벤처 등에 전문성을 갖춘 특화은행을 허용하면 분야별로 경쟁을 하는 시장 구도가 가능하다. 현재 카카오, 케이, 토스 등 인터넷은행들이 중금리 대출 중심으로 운영 중이다. 다양한 분야의 인터넷은행 추가 허용도 필요하다.

은행시장 경쟁체제 구축의 전제조건은 금융규제 개혁과 공정거래 질서 확립이다. 아무리 새 체제를 도입해도 정부의 관치 운영과 기존 은행들의 시장지배력이 존재하면 은행시장의 경쟁 촉진은 어렵다. 정부가 풀어야 할 선결과제다.

![[이필상의 경제정론] 은행의 돈장사는 경제 배반행위/전 고려대 총장](https://img.seoul.co.kr/img/upload/2023/02/09/SSC_20230209010655_V.jpg)

![[안미현 칼럼] 공공재와 삼성전자 사이/수석논설위원](https://img.seoul.co.kr/img/upload/2023/03/01/SSC_20230301001126_V.jpg)