집값 뛴 서울 최대 39% ‘보유세 폭탄’… 반래퍼 372만원 더 낸다

내년도 보유세, 시세 변동만 반영지방 중저가 아파트 보유세 하락 강남권·마용성 중심 세 부담 늘 듯대출규제 여파 일부 변동 가능성

내년 서울 강남권 아파트 소유자의 보유세(재산세·종합부동산세) 부담이 올해보다 20~30% 오를 것으로 보인다. 정부가 공시가격에 시세만 반영되도록 현실화율(시세 대비 공시가격 비율)을 2020년 수준으로 동결했지만, 올해 강남권 아파트값이 큰 폭으로 올랐기 때문이다.

국토교통부는 중앙부동산가격공시위원회 심의를 거쳐 내년 공시가격 현실화율을 동결한다고 19일 밝혔다. 내년 공시가격에 적용할 현실화율은 아파트 등 공동주택 69.0%, 단독주택 53.6%, 토지 65.5%다. 현실화율은 3년째 동결됐다.

현실화율은 그대로지만 시세 변동 폭만큼 보유세가 조정돼 올해 집값이 오른 집주인들은 내년 세 부담이 늘어난다. 서울 강남 3구(강남·서초·송파구)와 마포·용산·성동구(마용성)의 고가 단지가 대표적이다. 한국부동산원에 따르면 올해 1월부터 지난 11일까지 서울 아파트 매매가격지수는 성동구(9.54%), 서초구(8.17%), 송파구(7.28%), 마포구(6.72%), 용산구(6.67%), 강남구(6.62%) 순으로 높았다. 같은 기간 지방 아파트는 오히려 1.49% 떨어졌다.

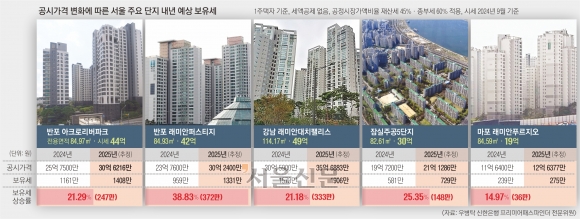

서울신문이 우병탁 신한은행 프리미어패스파인더 전문위원에게 내년 보유세 전망 시뮬레이션을 의뢰한 결과, 서울 고가 단지의 보유세는 최대 39%까지 오르는 것으로 나타났다. 반포 래미안퍼스티지 전용면적 84.93㎡(25.7평) 소유자의 내년 예상 보유세는 1331만원으로 올해 959만원보다 372만원(38.83%) 증가한다. 아파트 시세가 지난해 12월 33억원에서 올해 9월 42억원으로 급등해 그만큼 공시가격 상승이 예상돼서다.

반포 아크로리버파크 전용 84.97㎡(25.7평)를 보유한 1주택자의 보유세는 올해 1161만원에서 내년 1408만원으로 오를 것으로 예상된다. 해당 단지 시세는 44억원으로 지난해보다 7억원 올랐다.

올해 시세가 20억원 전후로 오른 고가 아파트 단지의 보유세도 소폭 오른다. 마포구 아현동 마포래미안푸르지오 전용 84.59㎡(25.6평) 집주인은 내년 보유세가 275만원으로 올해 239만원에서 36만원(14.97%) 늘어날 것으로 추정된다. 시세가 떨어진 지방 중저가 아파트 단지는 내년 보유세가 올해보다 낮아질 전망이다.

이번 현실화율 동결은 임시 조치다. 앞서 문재인 정부는 공시가격을 시세와 근접하게 맞추겠다며 현실화율 최종 목표치를 2035년까지 90%로 끌어올리는 로드맵을 수립했다. 그러나 아파트 시세 하락에도 현실화율 인상에 따라 세액이 늘어나는 ‘역전 현상’ 등 부작용이 속출하자 윤석열 정부는 공시가격 현실화율을 2020년 수준으로 되돌렸다. 지난 3월 로드맵 폐기를 공식화했고, 9월엔 시장 변화와 연동해 시세 반영 비중을 더 높이는 방식으로 산정 체계를 뜯어고치겠다고 했다.

정부의 합리화 방안을 도입하려면 부동산 가격공시에 관한 법률(부동산공시법)이 개정돼야 한다. 하지만 더불어민주당은 ‘부자 감세’라며 반대해 논의가 지지부진한 상태다. 국회 국토교통위원회 소속 복기왕 민주당 의원은 “공시가격과 실거래가 괴리가 큰 곳은 부자 아파트, 비싼 아파트여서 결국 부자 감세의 일환”이라고 말했다. 이처럼 법안 통과가 불투명하자 정부도 현실화율을 동결하는 임시방편을 꺼내 든 것이다.

내년 공시가격은 올해 말 시세를 반영해 내년 초 결정된다. 단독주택·토지의 공시가격은 내년 1월, 공동주택은 4월에 각각 발표된다. 최근 주택시장이 정부의 대출 규제 여파로 보합세를 보이고 일부 단지에서는 실거래가 하락이 나타나는 만큼 공시가격 변동에 따라 세 부담이 달라질 수 있다.