[박현갑의 틈새보기] 먹방, 대부업 규제는 나쁜 뽑기?

최근 문재인 대통령이 혁신성장을 위한 규제철폐를 강조하면서 규제에 대한 관심이 높습니다.

역대 정부마다 규제개혁이나 철폐는 단골 메뉴였습니다. 이명박 전 대통령은 ‘전봇대 뽑기’, ‘대못 뽑기’로 박근혜 전 대통령은 ‘손톱밑 가시뽑기’로 표현했죠.

그런데 아직도 규제 혁파 얘기가 나오는 걸 보면 아직도 다 뽑히지 않은 모양입니다.

‘국가 또는 지방자치단체가 특정한 행정목적을 실현하기 위하여 국민의 권리를 제한하거나 의무를 부과하는 것으로서 법령 등 또는 조례·규칙에 규정되는 사항’

행정규제기본법에서 말하는 규제입니다.

규제는 그 속성상 ‘뽑기 대상’이 될 수밖에 없지만 공공의 이익을 위해 불가피하게 유지해야 하는 규제도 있습니다.

4년새 뚝 사라진 대부업 광고, 왜?

대부업 규제광고도 그런 경우라 할 수 있습니다. 대부업 브랜드 광고는 최근 4년새 눈에 띄고 줄고 있습니다.

미디어데이터 집계 기관 TNMS가 2015년 상반기부터 올 상반기까지 최근 4년간 상반기 기준으로 지상파, 종편, PP 채널과 라디오, 신문, 잡지, 인터넷 베너광고 등을 통해 집행된 브랜드별 광고 빈도수를 집계한 결과입니다.2015년 상반기에 가장 많이 노출된 브랜드 10개 중 9개가 대부업(6개) 및 신용금고(3개)의 브랜드광고였습니다. OK저축은행이 1위였고, 러시앤캐시가 2위였죠. 2016년과 2017년 상반기에는 상위 10개 노출 브랜드 중 대부업 광고가 3개로 줄었구요. 그런데 올 상반기에는 러시앤캐시 하나로 뚝 떨어졌습니다.

종편이나 케이블TV에서 흔하게 볼 수 있던 대부업 광고가 사라지는 이유는 무엇일까요?

대부업 광고 규제 강화때문입니다. 정부는 2007년부터 지상파 방송에서 대부업 광고를 금지하고 있습니다. 이어 2015년 8월부터는 종합편성 및 케이블TV에 대해서도 평일 오전 7~9시와 오후 1~10시, 주말·공휴일은 오전 7시~오후 10시에는 대부업 방송광고를 금지하고 있구요.

정부는 최고금리 수준도 규제하고 있습니다. 최고금리 수준은 2002년 66%에서, 2007년 49%로, 올 2월부터는 27.9%에서 24%로 다시 낮아졌습니다. 문재인 대통령은 20%까지 낮추겠다고 대선공약을 한 바 있구요.

잘 아시겠지만 대부업은 이른바 명동 사채시장에서 출발했습니다. 제도권 금융기관을 이용하지 못하는 사람이 연 1000%를 넘은 고금리 사채 를 이용했다 제때 갚지못해 폭행 및 협박을 당하는 등 사회문제가 불거지면서 2002년 대부업법을 만들고 금리상한을 연 66%로 했습니다.정부가 대부업 광고규제를 하는 것은 지나친 광고로 인한 사회적 문제때문입니다. 대부업체와 저축은행은 유명 연예인이나 귀여운 캐릭터에다 ‘쉽게’, ‘편하게’ 등 대출의 수월성을 강조하는 광고문구를 내세운 고금리 대출상품 광고로 소비자를 유혹하면서 이른바 ‘빚 권하는 사회’를 만드는데 정부가 이를 제대로 단속하지 않는다는 비판이 나왔거든요.

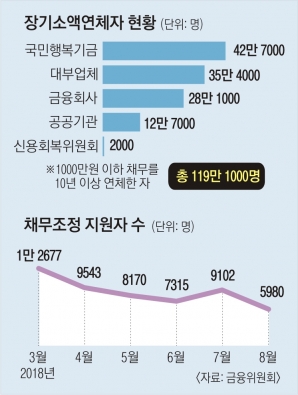

그런데 정부가 대부업 대출규제를 강화하면서 저신용자들은 더욱 더 대출받기가 힘들어집니다. 대부업의 최고금리가 계속 낮아지면서 상대적으로 조달금리가 인상되는 효과가 생기거든요.

저신용자 자체가 줄지 않았다면 이들은 필요한 자금을 어디서 조달할까요? 한국대부금융협회 이재선 사무국장은 이와관련, “저신용자 대출규제로 대출받을수 있는 신용등급이 7.8등급에서 6.8등급으로 올랐다”면서 “대부업체를 이용할 수 없게된 사람들이 불법사금융으로 이동했을 가능성은 있으나 확인된 것은 없다”고 말합니다.

정부는 이런 금융소비자를 위해 2016년 9월 서민금융진흥원을 만들었습니다. 신용등급이나 소득이 낮아 제도권 금융을 이용하기 어려운 서민들을 위한 대출상품을 운용하고 있습니다.

서민금융진흥원에서 만든 ‘안전망 대출’은 최고금리가 인하된 지난 2월 8일 전에 24% 초과 고금리 대출을 이용하고 있는 저소득·저신용 서민을 대상으로 합니다. 상환능력에 따라 최대 2000만원까지 금리 12~24%의 은행대출로 대환해주는 상품이며, 성실 상환자에 대해서는 6개월마다 최대 1%p의 금리 인하 혜택을 주고 있습니다.

정부로서는 대부업 광고규제를 하면서도 사회적 약자를 위한 금융서비스 방안을 더 꼼꼼히 챙겨야한다고 봅니다.

먹방 규제는?“혐오도 아니고 비윤리적인 것도 나오는 판에 식욕을 올린다고 규제? 먹는 건 지들이 알아서 컨트롤하는 개인의 몫 아니냐”,”벤쯔 박근혜 탄핵당하고 기뻐서 잔치국수먹었는데 문재인 대통령되니까 먹방규제 실업자행ㅋㅋㅋ”,“야동 몰카나 단속하세요”

정부가 일반인의 폭식을 유도하는 먹는 방송(먹방) 가이드라인을 만든다고 지난 26일 발표하자 나온 부정적인 반응들입니다.

자유한국당의 김성원 원내대변인은 27일 논평을 통해 보건복지부의 ‘국가비만관리 종합대책’에 대해 “먹는 방송이 비만을 유도한다며 규제하고 개인의 음주행태도 국가가 모니터링하겠다는 것”이라면서 “언젠가 국민의 사생활도 가이드라인으로 통제하겠다는 것인지 모르겠다”고 주장했죠.

이른바 먹방 가이드라인은 지난 26일 발표된 보건복지부와 교육부 등 관계부처(9개 부·처·청) 합동으로 마련한 ‘국가 비만관리 종합대책(2018~2022)’에 들어가 있습니다.

음주행태 개선을 위한 음주 가이드라인, 폭식조장 미디어(TV,인터넷,방송 등)와 광고에 대한 가이드라인을 개발하고 모니터링체계를 구축한다는 것이 골자입니다.

가이드라인이라고 하지만 사실상 규제로 받아들일 수 밖에 없는 셈이죠.

대통령이 규제철폐를 외치는데 복지부는 왜 이런 걸 만들었을까요?

비만으로 인한 사회경제적 손실이 2006년 4조 8000억 원에서, 2015년 9조 2000억 원으로 10년간 약 2배 증가했고, 2030년에는 우리나라 고도 비만인구가 현재의 2배 수준에 이를 것이라는 경제협력개발기구 전망 등 비만관련 건강문제가 날로 심각해지는 상황을 더 이상 방치할 수 없어 마련했다고 합니다.

먹방 가이드라인에 대해서는 “국민건강에 꼭 필요한 정책”, “솔직히 티비 트는 데마다 먹방이다. 좀 심하긴 하다”는 등 정부 입장을 지지하는 반응도 많습니다.

어떤 식으로든 먹방에 변화가 생기지않을까 싶습니다. 논설위원 eagleduo@seoul.co.kr

![[단독]서민 위해 최고금리 내렸더니...대부업 대출자 10만명 ‘뚝’](https://img.seoul.co.kr/img/upload/2018/10/08/SSI_20181008165330_V.jpg)

![[박현갑의 틈새보기] 먹방, 대부업 규제는 나쁜 뽑기?](https://img.seoul.co.kr/img/upload/2018/07/27/SSI_20180727143026_V.png)

![[생각나눔] 30일 시행 연체금리 인하 소급 적용 ‘시끌’](https://img.seoul.co.kr/img/upload/2018/04/10/SSI_20180410180620_V.jpg)