부프로, 생애최초 대상 ‘청약 당첨 보장 올인원 패키지’ 서비스 확대

송파ICT청년창업지원센터 입주기업 부프로(BooPRO, 대표 엄은혜)는 ‘청약 당첨 보장 청약 올인원 패키지’ 서비스를 확대한다고 밝혔다.

이번 서비스의 대상은 생애 첫 주택 마련을 계획하는 127만 무주택 3040 세대다. 인공지능(AI) 기반의 1대1 청약 전략 상담, 청약 레포트, 실시간 커뮤니티, 당첨 후 대출 및 세무 사후관리를 통합해 제공하는 구조다.

청약 초보자의 주요 애로사항인 청약 조건 판단, 자금 마련 계획, 대출 한도 설계 등의 정보를 데이터와 실거래 사례를 기반으로 전달한다. 미당첨 시 환불을 이행하는 책임 성과제를 적용하여 이용자의 진입장벽을 낮춘 점이 특징이다.

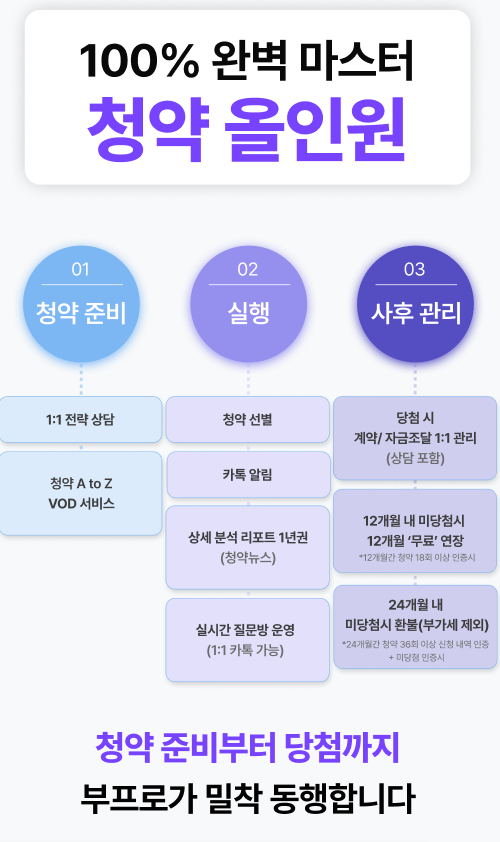

청약 올인원 패키지는 ▲1대1 청약 전략 상담 ▲청약 실행 지원(청약 레포트) ▲실시간 질문 커뮤니티 ▲당첨 후 사후관리(대출·세무 상담) 등 4단계로 구성된다. 가점별 청약 단지 선택, 자금 조달 범위, 대출 가능 규모 등 초보 구매자의 질문에 대해 데이터 기반의 맞춤형 정보를 제공한다.

1대1 전략 상담에서는 이용자의 자금 흐름, 청약 가점, 소득, 입지 선호도를 분석해 청약 가능 단지와 예상 당첨 확률을 정량적 수치로 제시한다. 청약 레포트는 단지별 분양가, 적정 매수가, 가점 커트라인 예측, 자금 시뮬레이션을 포함한 실전형 보고서 형태로 작성된다.

실시간 커뮤니티에서는 청약 일정 중 발생하는 구체적인 질문에 대해 부프로 전문가가 답변을 제공하며, 모델하우스 방문 후기와 선착순 계약 가능 단지의 정보를 공유한다. 당첨 이후에는 제휴 세무사를 통한 취득세 및 양도세 상담, 담보대출과 중도금대출 매칭 서비스가 연계된다. 단순 정보 제공을 넘어 청약 준비부터 당첨, 잔금 납부, 세무 처리까지 연동되는 실행형 플랫폼이며, 미당첨 시 환불을 보장하는 책임 성과제 상품으로 운영된다.

부프로를 이끄는 엄은혜 대표는 국내 대기업 부동산 종합 그룹사에서 부동산 개발과 분양 실무를 담당한 이력이 있다. 2023년 부동산 조정기에 직접 청약에 당첨된 경험을 보유하고 있다. 엄 대표는 재직 당시 지인들의 주택 구매를 컨설팅하며 청약 조건, 자금, 대출, 적정 가격 분석에서 겪는 초보 구매자들의 제약을 확인하였고, 이를 바탕으로 데이터 분석 엔진과 1대1 컨설팅 방법론, 미당첨 시 환불 보장 상품을 설계했다.

이 방법론을 바탕으로 부프로는 서비스 품질 유지를 위해 지난해 한 해 동안 76명의 고객만을 한정해 서비스를 운영했다. 이 중 27명이 부프로의 분석과 전략을 통해 청약 당첨 또는 매매를 완료했다. 주요 실거래 성과로는 반포 트리니원, 서울 고척 힐스테이트, 구리 하이니티 등의 청약 당첨과 잠실 엘스 매매 등이 기록됐다.

부프로는 중소벤처기업부 소셜벤처 인증과 여성기업 인증을 보유하고 있다. 송파ICT청년창업지원센터를 비롯해 한양대학교, 건국대학교, 광운대학교, 송파구청 등의 지원기업으로 선정되어 기술성과 혁신성, 공공성 부문의 평가를 받았다. 현재 ‘인공지능 알고리즘 기반 부동산 매물 평가 기술’ 관련 특허를 확보하여 기술 사업화 기반을 마련한 상태다.

엄 대표는 “대기업 부동산 그룹사에서 개발·분양 실무를 담당하며 부동산 시장을 안에서 들여다본 경험이 있다. 그 시기 주변 지인들의 생애 첫 주택 구매를 도와주는 과정에서, 정보가 넘쳐도 결정을 내리지 못해 막막해하는 초보 구매자의 어려움을 피부로 느꼈다”며 “청약 올인원 패키지는 그 막막함을 풀어주기 위해 청약 시작부터 당첨, 사후관리까지 처음부터 끝까지 동행하는 ‘미당첨 시 환불 보장, 책임 성과제’ 상품으로 설계했다”고 강조했다.

이어 “청약은 정보가 부족해서 어려운 것이 아니라, 정보가 너무 많아 무엇이 내 상황에 맞는지 판단하기 어려운 영역”이라며 “청약 올인원 패키지는 고객의 자금 조건·가점·대출 한도를 실전 경험 전문가와 AI가 분석해 당첨 확률이 가장 높은 전략을 제시하고, 당첨 이후 세무·대출까지 책임지는 진짜 실행 플랫폼”이라고 덧붙였다.

그러면서 “송파ICT청년창업지원센터를 비롯한 공공기관의 지원과 실제 매수 성과를 바탕으로, 127만 무주택 3040 세대가 청약을 떠올릴 때 가장 먼저 찾는 신뢰받는 부린이 청약 플랫폼으로 성장하겠다”고 밝혔다.

부프로는 향후 ▲담보대출·중도금대출 자동 매칭 서비스 ▲부동산·라이프 보험 상품 연계 ▲Vision AI 기반 매물 내부 하자 분석(Inspector) ▲감정평가·해외 부동산 진입을 위한 SaaS형 글로벌 서비스 등 부동산 핀테크 영역으로 사업을 확장할 계획이다.

2024년 미국 동부(뉴욕, 뉴저지), 2025년 11월 미국 서부(샌프란시스코, 로스앤젤레스) 시장조사를 마치고 해외 고객 니즈에 맞춘 원격 매물 가치 평가 기술 개발도 병행하고 있어, 송파ICT청년창업지원센터를 거점으로 글로벌 부동산 테크 기업으로의 도약을 가속화한다는 계획이다.

![생산금융 시대… 투자사 뺨치는 은행의 대변신 [대한민국 ‘생산적 금융’ 설계도]](https://img.seoul.co.kr/img/upload/2026/06/01/SSC_20260601225023_V.jpg)

![“주식 싫어하는 아내 몰래 투자, 1억 벌었다”…고백해도 될까요 [이슈픽]](https://img.seoul.co.kr/img/upload/2026/06/01/SSC_20260601182020_V.jpg)

![“주식창만 종일 보시나요?”…연금 고수들이 조용히 돈 굴리는 ‘3·6·9·18’의 비밀 [시냅스]](https://img.seoul.co.kr/img/upload/2026/06/01/SSC_20260601165033_V.jpg)

![“TK 신공항 신속 추진 당론으로 채택해야”[우리동네 선거는]](https://img.seoul.co.kr/img/upload/2026/05/26/SSC_20260526141510_V.jpg)

![[사설] 치솟는 금리, 물가, 환율… “성공의 비용” 낙관론 경계해야](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525233809_V.jpg)

![올해 정책금융 252조… 단순 대출 넘어 성장 엔진 돌린다[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525233218_V.jpg)

![우주 읽고 드론 띄우고 지역 키우고… 현장 품은 금융의 대변신[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525180129_V.jpg)

![우주 읽고 드론 띄우고 지역 키우고…현장 품은 금융의 대변신[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525180133_V.jpg)

![재정에서 금융으로 ‘산업 엔진’ 이동…투자 국가 시대 열렸다[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525180502_V.jpg)