자영업자 2명중 1명 3년내 망한다

베이비부머(1955~1963년생)들의 창업 열기가 뜨겁지만 섣불리 뛰어들었다가는 낭패 보기 십상이라는 분석이 나왔다. 개인사업자 2명 가운데 1명은 3년 안에 사업을 접는다는 조사 결과다.

9일 KB금융 경영연구소가 583만 개인사업자(2001~2012년) 정보를 토대로 작성한 ‘개인사업자 창·폐업 특성과 현황 분석’ 보고서에 따르면 3년 안에 휴업이나 폐업한 비율은 47%나 됐다.

특히 창업한 지 1~2년 안에 ‘말아먹는’ 비율이 17.7%로 가장 높았다. 6개월 안에 문을 닫는 비율도 7.5%였다. 10년 이상 사업을 지속하는 확률은 24.6%에 불과했다.

가장 큰 고비는 ‘창업하고 3년’이다. 평균 존속기간이 3년 4개월로 나타났기 때문이다. 창업 후 3년까지는 휴·폐업률이 두 자릿수지만 5년 이후부터는 5% 이하로 떨어졌다. 3년째 되는 해에 성패가 판가름난다는 얘기다.

업종별로는 학원·교육서비스가 3년으로 가장 짧았고, 음식점도 3년 2개월로 평균(3년 4개월)을 밑돌았다. 반면, 병원·의료 서비스(4년 2개월), 차량 서비스(4년 4개월), 운수업(4년) 등 전문성이 높거나 창업비용이 많이 든 분야, 구조조정이 진행된 분야는 존속기간이 평균보다 길었다.

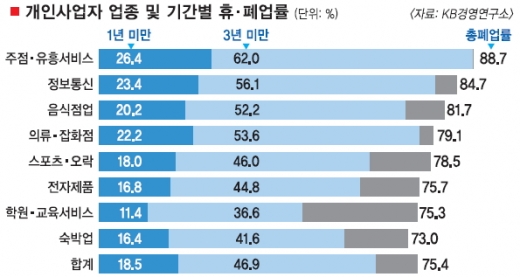

폐업 확률은 주점·유흥 서비스가 88.7%(기간과 관계없이 문 닫은 총폐업률 기준)로 가장 높았다. 베이비부머들이 많이 몰리는 숙박업은 73%로 그나마 폐업 확률이 낮았다.

의욕적으로 창업에 뛰어들어도 손익계산서는 신통치 않다. 자영업자들의 영업이익은 창업 전 추정소득보다 평균 16.2% 적었다.

창업 붐이 인 2004년 이후 학원과 소매업, 이·미용업, 음식점업 등은 가파른 증가세를 보였다. 그 결과, 업체당 매출액이 평균을 밑도는 ‘경쟁 심화’ 국면에 이르렀다. 정보통신, 전자제품, 주점·유흥, 의류잡화, 문구·서점은 평균 매출액이 감소하는 ‘침체 국면’에 놓여 있다. 증가세도 약하다.

이에 비해 약국과 차량 서비스, 숙박업 등은 업체 숫자 자체는 크게 늘지 않고 있지만 매출액 증가율이 상대적으로 높은 ‘안정 국면’으로 평가됐다.

최근 10년간 개인 창업은 연평균 37만 3000건, 휴·폐업은 34만 7000건이었다. 9월 말 현재 영업 중인 개인사업자는 207만명이다.

창업자의 60.4%가 6개월 이하의 짧은 기간 내 창업을 준비하느라 음식점, 소매업 등에 뛰어들어 가뜩이나 심한 경쟁을 더 심하게 만들고 있었다. 준비도 제대로 안 됐고 경쟁도 심해 버티지 못하고 사업을 접거나 창업 전보다 소득이 줄어들게 된 것이다.

보고서를 작성한 유정완 책임연구원은 “창업을 원한다면 정부와 지자체, 은행에서 제공하는 다양한 금융 지원과 창업 정보를 잘 활용해야 한다.”고 조언했다.

김진아기자 jin@seoul.co.kr

![[공기업 미래경영] 한국수출입은행](http://img.seoul.co.kr/img/upload/2012/09/25/SSI_20120925165448_V.jpg)

![[금융특집] 기업은행](http://img.seoul.co.kr/img/upload/2012/09/24/SSI_20120924154544_V.jpg)

![[금융특집] 우리은행](http://img.seoul.co.kr/img/upload/2012/09/24/SSI_20120924154608_V.jpg)

![[금융특집] 신한은행](http://img.seoul.co.kr/img/upload/2012/09/24/SSI_20120924154632_V.jpg)