완성된 인프라 누리는 구도심 새아파트…신흥 주거지로 떠올라

신도시나 대규모 택지지구에 조성되는 주거지의 경우 교통환경이나 생활 인프라를 구축하기까지 상당한 기간이 소요된다. 입주 후 겪는 불편함이 예상되는 만큼 초기 입주를 꺼리는 경우도 비일비재하다.

반면 편리한 교통환경과 생활 편의시설을 갖춘 구도심은 완성된 인프라를 누릴 수 있다는 장점이 있고, 기존 노후 주거지에 신규 아파트가 들어서는 경우 완성된 인프라를 누리면서 새 아파트에 살 수 있다는 점에서 신흥 주거지로 떠오르는 추세다.

서울 도심 강북권의 노후 주거지역의 경우 경기도 일부 신도시에 비해 주택 가격이 낮게 형성될 만큼 주거지로 매력적이지 못했다. 뉴타운, 재개발 사업이 장기간 진행되고 있고 부동산 경기 위축에 따라 사업진행이 순탄치 않았기 때문이다. 하지만 이들 노후 주거지역은 뉴타운과 재개발 사업이 완성단계에 이르고 대규모 새 아파트 입주로 이어지면서 주거 선호도가 높은 신흥 주거타운으로 새롭게 거듭났다.

국토부 실거래가 자료에 따르면 돈의문1재정비촉진지구를 재개발한 서울 종로구 홍파동 ‘경희궁자이(2블록)’ 전용 59㎡는 올 3월 11억8,000만원에 실거래되기도 했다. 서울 사대문 안에 2,000여가구의 대단지가 들어서며 교남동 일대가 신흥 주거지역으로 급부상한데다 최근 서울 아파트값 상승세에 힘을 받으면서 해당 단지는 지역 내 랜드마크로 자리잡았다.

위례신도시 인근에 위치한 경기도 성남 구도심의 ‘산성역 포레스티아’는 신흥주공아파트를 재건축한 단지로 지난해 분양한 이후 최근 실거래 금액이 크게 올랐다. 거래가 가능한 입주권은 전용 59㎡의 경우 2017년에는 5억3,000만원 전후로 실거래 신고되었으나 올 들어서는 6억4,500만원(9월, 6층)까지 거래됐다.

특히 공급 물량이 적었던 지역은 신규 아파트에 대한 수요자들의 선호도가 높은 만큼, 성공적인 분양성적을 거두기도 했다. 전라북도 전주시 완산구 서신동 일대에 14년 만에 공급된 단지(금융결제원 기준)인 ‘서신 아이파크 e편한세상’은 특별공급을 제외한 647가구 모집에 4만1,024명이 몰리며 평균 63.41대 1의 경쟁률로 1순위 청약 마감에 성공한 바 있다. 교육 및 생활 인프라가 우수한 전주 도심지에 조성돼 큰 인기를 끌었다.

이처럼 구도심 일대가 신규 아파트 공급으로 활력을 되찾고 상당한 인기를 누리면서 해당 지역에 공급을 앞둔 단지들이 주목을 끈다.

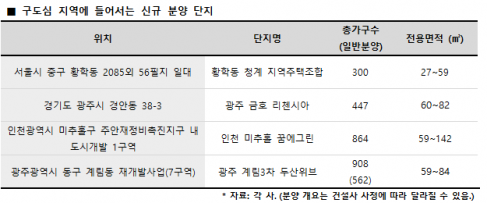

‘황학동 청계 지역주택조합’은 서울시 중구 황학동 2085외 56필지 일대에 들어서며 지하 4층~지상 11층, 아파트 300가구, 오피스텔 90실로 구성된다. 서울 심장부 입지에 위치해 인근 왕십리뉴타운 개발에 따른 후광효과는 물론, 연간 1,800만 명이 방문하는 청계천이 인접해 미래가치가 높다. 단지 바로 앞에는 청계천공원을 비롯해 동대문역사문화공원, 동대문성곽공원, 숭인근린공원 등 여러 공원이 인근에 위치해 있다. 또 주변에 이마트, 왕십리민자역사, 동대문디자인플라자, 중앙시장, 충무아트홀, 중구복지센터, 국립의료원 등 다양한 생활 편의시설도 가깝다.

지하철 2·6호선 신당역과 1·6호선 동묘앞역을 도보로 이용이 가능한 더블역세권 단지로 사통팔달의 교통망을 통해 서울은 물론, 인근지역으로 빠르게 이동할 수 있다. 특히, 지역주택조합 아파트로 서울에서 보기 힘든 3.3㎡ 당 1,700만 원대의 분양가를 선보일 계획이어서 분양가도 합리적이다.

한화건설은 오는 11월, 인천광역시 미추홀구 주안재정비촉진지구 내 도시개발 1구역에서 ‘인천 미추홀 꿈에그린’을 분양한다. 단지는 지하 8층~지상 44층, 4개 동 총 864가구로 들어선다. 미추홀뉴타운 첫 분양이자 핵심 입지에 위치하고 10년 만에 공급되는 브랜드 새 아파트로 향후 도심 속 신흥주거타운의 랜드마크가 될 전망이다. 인천지하철 2호선 시민공원역이 단지와 직접 연결돼 초역세권 프리미엄을 누릴 수 있으며, 기존 도심 인프라를 편리하게 이용할 수 있다. 단지 내에는 인천 최초의 신개념 메디&라이프 복합몰인 ‘아인애비뉴’가 들어서 병원, 쇼핑&문화 시설 등을 모두 누리는 원스톱 라이프가 가능하다.

금호건설은 10월 경기 광주시 경안동 일대에서 광주상설시장 정비사업으로 ‘광주 금호 리첸시아’를 분양한다. 단지는 지하 3층, 지상 25층, 4개 동, 전용면적 60~82㎡ 총 447가구로 구성된다. 단지가 들어서는 광주상설시장 부지는 경안동 구도심 중심상권 입지로 생활 편의시설 이용이 편리하다. 경안시장, 이마트, CGV, 롯데시네마 등 중심상업시설을 도보로 이용 가능하다.

두산건설은 이달 광주광역시 동구 계림동 재개발사업(7구역)으로 ‘광주 계림3차 두산위브’를 공급할 예정이다. 단지는 최고 지상 24층 10개 동 총 908가구 규모로 이 중 전용면적 59~84㎡ 562가구가 일반 분양된다. 계림동은 재개발사업을 비롯해 대규모 정비사업이 추진중이어서 사업이 마무리되면 1만2,000여 가구의 대규모 아파트촌으로 거듭날 전망이다. 인근 1㎞ 이내에 롯데백화점, NC백화점과 홈플러스·이마트 등이 위치하며 광주 최대 도심 상권인 충장로도 인접해 있다.

나우뉴스부 nownews@seoul.co.kr

![[알쏭달쏭 대출규제③]다주택자는 직장 옮길 때도 대출이 안 되나요?](https://img.seoul.co.kr/img/upload/2018/09/16/SSI_20180916174136_V.jpg)

![[알쏭달쏭 대출규제②] 복잡한 1주택자 규제…저도 예외에 포함되나요?](https://img.seoul.co.kr/img/upload/2018/09/14/SSI_20180914154303_V.jpg)