“서울 부자들 부동산 자산 비중 6년 만에 감소”

평균 41세에 시드머니 마련…65세에 증여노후생활비 원천 예·적금과 보험 35.3%부동산 27.3%, 금융자산 19.3%개인연금 10.3% 퇴직금과 퇴직연금 4.9%

우리나라 부자들은 대체로 부자가 되기 위한 시드머니(종자돈)를 평균 41세에 마련하는 것으로 나타났다. 또 은퇴 후에도 현재 사는 거주지에서 계속 살기를 원하는 것으로 나타났다. 노후생활비 원천은 예·적금과 보험이었다.

하나은행 산하 하나금융경영연구소가 2일 낸 ‘한국 부자 보고서’에 따르면 부자들은 은퇴 이후 월평균 844만 원이 필요하다고 응답했다.

이 보고서는 금융자산 10억 원 이상을 보유한 하나은행 프라이빗뱅커(PB) 고객 393명을 대상으로 한 설문 내역을 분석했다. 이들의 총자산은 평균 160억 원, 연 소득은 평균 4억7700만 원에 달했다. 이 조사는 국내에 신종 코로나바이러스감염증(코로나19)이 발생하기 전인 지난해 12월 중순부터 약 1개월간 진행됐다.

부자들이 은퇴 후 가장 선호하는 거주지는 바로 현재 사는 곳으로 조사됐다. 62.7%의 부자들이 선택했는데 현재 사는 곳과 가까운 곳(17.9%)을 포함할 경우 은퇴 후에도 현재 사는 곳에서 크게 벗어날 생각이 없음을 알 수 있다. 이어 서울 근교(10.6%), 해외(3.9%), 농촌, 산촌, 어촌 등(1.6%), 제주도(1.6%) 등 외국이나 외곽 지역은 선호하지 않는 것으로 나타났다.

이런 선택 이유로 부자들은 현재 생활 패턴에서 벗어나기 어려울 것으로 응답한 비중이 67.6%로 압도적으로 높았다. 이어 여유로운 생활 13.2%, 의료시설 등 편의시설 12.4%로 답해 부자들은 현재 사는 곳에서 충분히 여유로운 생활을 하고 있거나 각종 편의시설 향유에 만족하고 있는 것으로 해석된다. 결국 부자들은 귀농 및 귀촌이나 해외 거주보다는 안전한 노후자금으로 현재 생활패턴을 유지할 것으로 예상된다.

노후생활비 원천은 예·적금과 보험이 35.3%, 부동산 27.3%, 금융자산 19.3%, 개인연금 10.3%, 퇴직금과 퇴직연금 4.9% 등 순이다.또 은퇴 이후 월평균 844만 원이 필요하다고 응답했다. 국민연금연구원의 중고령자의 경제생활 및 노후준비 실태 보고서(2018)에 따른 부부의 적정 노후생활비 219만 원과는 큰 격차를 보였다.

반면 부자들이 받을 것으로 예상하고 있는 연금 규모는 월 370만 원으로, 은퇴 생활 자금에 비해 474만 원이나 부족한 것으로 조사됐다.

이 연구소는 “부자들은 예상 노후생활비와 예상 수령 연금의 차액을 보전하기 위해 현재 보유한 예·적금 및 보험 외에 금융자산, 부동산을 적절히 활용할 계획인 것으로 보인다”고 전했다.

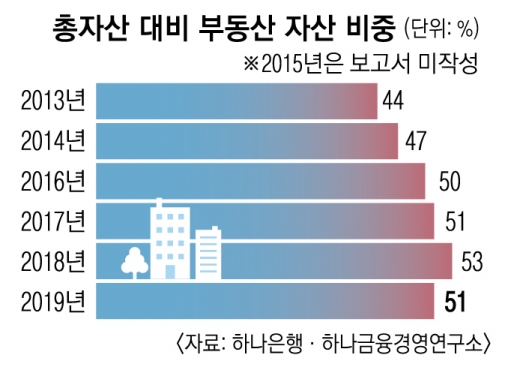

부자들 부동산 자산 비중 6년 만에 감소

보고서에 따르면 지난해 부자들의 전체 자산 중 부동산이 차지하는 비중은 평균 50.9%로 직전 조사에 비해 2.2%포인트 감소했다. 2013년(44%) 이후 매년 꾸준히 높아지다 지난해 처음 꺾인 것이다.

거주 지역별로 살펴보면 강남 3구를 포함한 서울 및 수도권 거주 응답자들의 부동산 자산 비중은 감소한 반면, 지방 거주 부자들의 부동산 자산 비중은 증가했다. 이는 지난해와 정반대 흐름이다.

보고서는 이에 대해 “부동산 규제 강화에 따른 부동산가격 상승세 둔화와 다주택자들의 주택 매도, 절세를 위한 증여 등에 따른 결과”라고 분석했다.보유 부동산 형태의 경우 상가 등 상업용 부동산이 48%로 가장 높은 비중을 차지했다. 특히 60대 이상 부자들의 상업용 부동산 비중이 높았다.

향후 부동산 경기에 대한 전망은 여전히 부정적 여론이 다수다. 하지만 최근 4년간 설문 조사 중 가장 긍정적인 것으로 나타났다. 부동산경기가 침체 될 것으로 보는 전망은 34.7%로 지난해 대비 10.6%포인트 감소한 반면 회복될 것으로 보는 전망은 27.9%로 12.5%포인트 증가했다.

김채현 기자 chkim@seoul.co.kr

![[단독] ‘18억’ 태구민 강연비 얼마길래…소득세는 1억](https://img.seoul.co.kr/img/upload/2020/04/13/SSI_20200413080834_V.jpg)

![[코로나19 긴급재난지원금]‘건보료’ 기준 정했지만…디테일은 여전히 ‘추후 검토’](https://img.seoul.co.kr/img/upload/2020/04/03/SSI_20200403140424_V.jpg)

![[열린세상] 총기규제서 배우는 총수익스와프 규제/강경훈 동국대 경영학과 교수](https://img.seoul.co.kr/img/upload/2015/12/21/SSI_20151221192916_V.jpg)