인터넷 뱅킹 금융사기 4월부터 원천 차단…어떻게?

인터넷 뱅킹 금융사기 4월부터 원천 차단…어떻게?

인터넷뱅킹의 허점을 이용한 금융 사기가 오는 4월부터 원천 차단된다.

신종 전자금융사기인 메모리 해킹을 예방하기 위해 은행권이 일제히 추가 인증을 도입하기 때문이다.

24일 금융위원회와 금융감독원에 따르면 국내 17개 은행이 내달 말까지 메모리 해킹 예방을 위한 시스템을 구축해 4월부터 추가 인증 서비스를 제공한다.

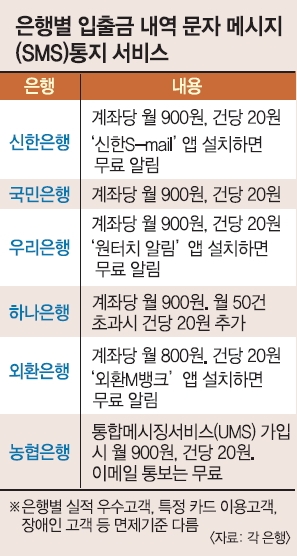

해당 은행은 신한은행, 국민은행, 우리은행, 하나은행, 한국씨티은행, 한국스탠다드차타드은행, 부산은행, 광주은행, 기업은행, 경남은행, 전북은행이다.

금융당국 관계자는 “메모리 해킹의 경우 인터넷 뱅킹을 하면서 자기도 모르는 사이 당하는 최첨단 금융 사기여서 추가 인증이라는 대책을 세웠다”면서 “3월에 은행들이 내부 전산 작업을 마치고 4월부터 본격 시행에 들어간다”고 밝혔다.

메모리 해킹은 고객이 인터넷 뱅킹을 할 때 해커가 침입해 고객이 입력한 계좌와 금액을 무단으로 바꾼 뒤 자신의 계좌로 이체하는 신종 금융사기다.

이번에 구축되는 추가 인증 시스템은 은행이 메모리 해킹 시 생기는 이상 징후를 감지하면 곧바로 본인 인지 여부를 추가로 확인하는 시스템이다.

해커가 침입했을 때 인터넷 뱅킹 프로그램이 잠시 멈추는데, 은행이 이를 이상 징후로 판단해 문자서비스(SMS)나 전화(ARS)로 본인 확인을 하게 된다. 은행은 SMS 등을 통해 고객에게 인증번호를 보내고, 고객은 이를 입력해야 거래가 되기 때문에 해커가 인증번호를 모르면 거래가 되지 않는다.

이런 추가 인증 시스템 구축은 최근 들어 메모리 해킹 수법이 교묘해지고 증가하고 있기 때문이다.

지난해 발생한 메모리 해킹 사고만 450여건으로, 27억원의 피해가 발생했다.

지난달에는 고객 컴퓨터에 해킹 프로그램을 설치하고서 피해자가 인터넷뱅킹으로 돈을 이체할 때 입금계좌와 이체금액 등을 조작해 대포통장으로 돈이 송금되도록 하는 수법으로 81명으로부터 9천만원을 가로챈 일당이 경찰에 검거되기도 했다.

앞서 작년 연말에 금융사들은 키보드 보안프로그램의 미비사항을 보완한 ‘확장E2E(End to End)’ 기능도 추가했다.

이는 고객이 키보드로 비밀번호 등을 입력할 때 해커가 이 번호를 알아채지 못하도록 인터넷 뱅킹의 시작부터 끝까지 모든 과정을 암호화하는 기능이다.

금융당국 관계자는 “해커가 메모리 해킹을 시도한다고 해도 추가 인증번호까지 입력하지 않으면 거래를 할 수 없는 만큼 추가 인증 시스템 구축으로 메모리 해킹 사고가 차단되는 효과가 있다”고 덧붙였다.

네티즌들은 “인터넷 뱅킹 사기 원천 차단 정말 가능할까”, “인터넷 뱅킹 사기 원천 차단 실제로 가능하길 믿는다”, “인터넷 뱅킹 사기 원천 차단 기대된다”, “인터넷 뱅킹 사기 원천 차단, 또 새로운 범죄 기술이 나오지 않을까” 등 다양한 반응을 보이고 있다.

온라인뉴스부 iseoul@seoul.co.kr

![[손발 묶인 텔레마케터] 고객 DB 제한으로 사실상 개점휴업… “사채까지 쓰며 극단적 생각도”](https://img.seoul.co.kr/img/upload/2014/02/24/SSI_20140224173416_V.jpg)

![[오늘의 눈] 손바닥으로 하늘을 가리려는 금감원/김경두 경제부 기자](https://img.seoul.co.kr/img/upload/2010/07/29/SSI_20100729164337_V.jpg)

![[개인정보유출사고의 불편한 진실] (하) 잦은 정보유출 사고 까닭은](https://img.seoul.co.kr/img/upload/2014/02/20/SSI_20140220021320_V.jpg)

![[개인정보유출사고의 불편한 진실] 금융사 정보책임자 이력 백태](https://img.seoul.co.kr/img/upload/2014/02/20/SSI_20140220021218_V.jpg)

![[개인정보유출사고의 불편한 진실] 금감원 솜방망이 처벌 왜](https://img.seoul.co.kr/img/upload/2014/02/18/SSI_20140218181420_V.jpg)