금융당국, 이건희·정몽구 “금융사 지배자격 있다” 잠정결론

삼성그룹 이건희 회장, 현대차그룹 정몽구 회장 등이 그룹의 제2금융권 계열사를 지배하는 데 문제가 없다는 잠정결론이 내려졌다.

대주주 적격성 심사 기준으로 추가 여부가 주목되던 특정경제범죄 가중처벌에 관한 법률(특경가법)은 관련 법 개정에 포함되지 않는 것으로 전해졌다.

이에 따라 형법상 뇌물과 특경가법상 횡령 등의 혐의로 구속기소돼 다음달 1심 선고를 앞둔 이재용 삼성그룹 부회장의 그룹 승계 작업에도 차질이 없을 전망이다.

하지만 심사의 실효성에 대한 비판이 제기될 전망이다.

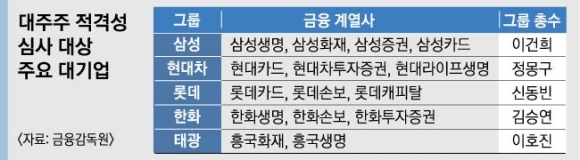

금융감독원은 30일 보험·증권·카드 등 190개 제2금융권 회사를 대상으로 지난 2월 착수한 대주주 적격성 심사가 사실상 마무리됐다고 밝혔다.

이번 심사는 비은행 금융회사의 실질적 지배자를 밝히고 자격에 문제가 없는지를 가리려는 것이다. 지난해 8월 ‘금융회사의 지배구조에 관한 법률’ 시행 이후 처음 실시됐다.

삼성생명·삼성화재·삼성증권·삼성카드 등 14개 삼성 계열 금융회사의 최대주주는 이건희 회장으로 규정됐다. 이 회사들의 순환출자 고리를 따져 올라간 결과 정점에 이 회장이 있다는 것이다.

현대카드·현대캐피탈·현대라이프생명·HMC투자증권 등은 정몽구 회장이, 한화생명·한화손보·한화투자증권 등은 김승연 회장이, 롯데카드·롯데캐피탈·롯데손보 등은 신동빈 회장이 최대주주로 나타났다.

이들은 법 시행 이후 독점거래 및 공정거래에 관한 법률, 조세범 처벌법, 금융 관계 법령을 어긴 사실이 없고, ‘금융질서 문란행위’를 하지 않았다는 게 금감원의 판단이다.

금융위 관계자는 “현재까지 적격성 심사에서 뚜렷한 문제가 발견되지 않은 것으로 들었다”고 말했다.

금감원 관계자도 “세간의 주목을 받을 만한 그룹 총수가 적격성에 문제가 있는 것으로 나타나지는 않았다”고 전했다.

금감원은 이 같은 심사 결과를 오는 9월쯤 금융위에 보고할 계획이다.

금융위 보고를 거쳐 심사 결과가 확정되며, 다음 정기 심사는 2년 뒤 이뤄진다.

지난해 8월부터 시행된 금융회사의 지배구조에 관한 법률은 은행·저축은행과 마찬가지로 보험·카드·증권사 등의 최대주주를 특정하고, 해당 최대주주가 금융회사를 지배할 자격이 있는지 2년마다 심사하게 되어있다.

자격이 없다고 판단되면 시정 명령을 내리거나, 시정이 불가능한 경우 최대 5년간 의결권(10% 초과분) 행사를 제한하도록 했다. 기업 승계로 대주주 변경 승인을 할 때도 마찬가지다.

적격성 판단 기준으로 제시된 범법 행위는 금융 관련 법령, 독점거래 및 공정거래에 관한 법률, 조세범 처벌법 등 3가지다. 국회에서 법안이 논의되는 과정에서 특경가법은 빠졌다. 형법도 배제된다.

금융회사의 경영을 지나치게 규제한다는 게 반대 논리였다.

그러나 일각에서는 ‘최순실 국정농단 사태’에서처럼 뇌물수수(형법) 등 정경유착이 드러나거나 배임·횡령(특경가법) 같은 범죄를 저지른 그룹 총수에게도 금융회사 지배를 허용한다는 비판이 있었다.

금융당국은 이 법을 개정하더라도 특경가법을 대주주 적격성 여부를 판단하는데 적용하는 방안은 검토하지 않는 것으로 전해졌다.

금융당국 관계자는 “특경가법이 추가되려면 해당 범법 행위가 금융회사의 건전한 경영에 부정적 영향을 미친다는 공감대가 있어야 할 것”이라며 “결국 국회에서 관련 논의가 이뤄지는 수밖에 없다”고 설명했다.

특경가법이 적격성 심사 기준으로 추가될 경우,형법상 뇌물과 특경가법상 횡령 등의 혐의로 구속기소돼 다음달 1심 선고를 앞둔 이재용 삼성그룹 부회장이 유죄를 선고받고 형이 확정되면 삼성그룹 지배구조의 핵심인 삼성생명 지분을 이건희 회장에게서 넘겨받을 때 대주주 적격성 논란에 휩싸일 수 있다.

한편 국회에서는 지배구조법과 별개로 삼성생명·삼성화재가 보유한 삼성전자 지분을 내다 팔도록 하는 보험업법 개정이 논의 중이다.

보험사의 총자산과 주식·채권 보유를 다른 금융회사와 마찬가지로 공정가액(시가)으로 따져 두 보험사가 삼성전자 주식을 내다 팔도록 하는 게 골자다.

국회 정무위원회 소속 박용진 의원(더불어민주당)은 법을 개정할 필요 없이 금융위원장이 감독규정만 바꿔도 된다면서 최종구 금융위원장의 입장을 서면으로 요구했다.

최 위원장은 서면 답변에서 “해당 규정 개정에 대한 찬성·반대 논리가 팽팽해 신중한 논의가 필요하다”는 취지의 입장을 밝힌 것으로 알려졌다.

민주당 이종걸 의원과 김영주 의원은 이를 법으로 강제하기 위한 보험업법 개정안을 발의한 상태로 현재 정무위에 계류 중이다.

온라인뉴스부 iseoul@seoul.co.kr

![[월요 정책마당] 대출채권 소각, 채권자와 채무자 간 균형 맞춰야/김용범 금융위원회 부위원장](https://img.seoul.co.kr/img/upload/2017/08/06/SSI_20170806182217_V.jpg)

![[8·2 부동산대책 쇼크] “잔금 지급 코앞인데 대출 막혀… 2주 유예 없이 규제라니” 패닉](https://img.seoul.co.kr/img/upload/2017/08/03/SSI_20170803183110_V.jpg)