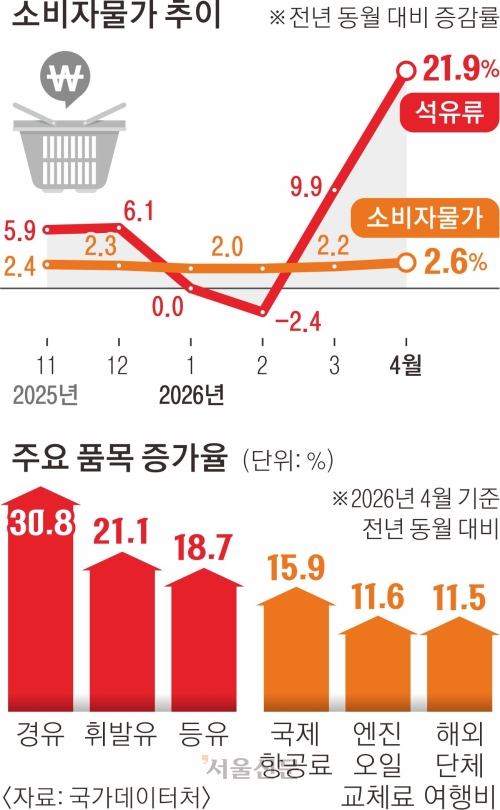

[서울광장] 코스피 7000, 새 설계도가 필요하다

1년 전 2500선을 맴돌던 코스피 지수가 어제 장중 7500선을 넘겼다. 이재명 대통령의 대선 공약 ‘코스피 5000’을 근거 없는 정치적 수사로 일축했던 이들이 말을 잃었다. 4000, 5000, 6000 고지를 넘을 때마다 하락에 베팅한 곱버스족 계좌는 반토막이 났다. 반면 홀로 벼락거지 될까 두려워 이미 몇 배 오른 하이닉스를 뒤늦게 추격매수한 이들은 계좌 잔고를 보며 몰래 웃는다. 지난 1년, 코스피는 낙관론자의 손을 들어 줬다.

이 상승장에서 국민연금은 가장 성공한 투자자이자, 가장 곤란한 기관이 됐다. 국내 주식 연간 수익률이 70%를 넘은 덕에 국민연금은 지난해 231조원의 투자수익을 거뒀다. 1988년 기금 설치 이후 최고 수익이다. 그러나 보유 주식의 평가액이 불어나면서 기금 내 국내 주식 비중이 허용 상한 19.9%를 넘어 25.0%까지 치솟았다. 팔자니 85조원의 매도 물량이 시장에 쏟아지고, 들고 있자니 내부 기준을 어기는 꼴이다.

앞서 지난 1월 기금위는 포트폴리오 비중을 맞추기 위한 기계적 매도를 한시적으로 유예했지만 이후 상승장이 이어지며 국내 주식 비중은 오히려 더 늘었다. 이달 열리는 기금위는 향후 5년간의 투자 방향을 결정하는 중기자산배분안까지 논의하는 자리다. 유예를 연장할지, 매도에 나설지 더이상 결정을 미룰 수 없게 됐다.

천만다행으로 이 고민을 먼저 겪은 증시가 있다. 일본 닛케이와 대만 자취안지수다.

일본의 ‘잃어버린 20년’은 닛케이 흐름과 일치했다. 1989년 12월 3만 8915를 찍었던 지수는 2009년 3월 7054까지 떨어졌다. 2012년 12월 집권한 아베 신조가 돈을 풀고 재정을 확대하는 아베노믹스를 밀어붙이자 반년 만에 1만선 초반이던 닛케이가 1만 5000선을 넘어섰다. 이후 닛케이는 엔화 강세와 브렉시트 충격에 흔들리면서도 2018년 10월 2만 4270선까지 올랐다. 코로나 시기 1만 6000 초반까지 밀리기도 했지만, 한 번 부활한 증시의 체력은 꺾이지 않았다. 워런 버핏의 일본 상사 투자, 도쿄증권거래소의 기업가치 개선 캠페인, 인공지능(AI) 붐이 잇따라 터지며 올해 닛케이는 6만선을 찍었다.

아베노믹스가 닛케이를 밀어올리던 2014년, 일본 공적연금 운용기관(GPIF)은 주식 목표 비중을 24%에서 50%로 두 배 올렸다. 일본 국채에 60%를 배정하던 채권 중심 포트폴리오에서 주식 위주로 연금 체질을 바꾼 것이다. 이 조치 직후 아베 정권은 연기금의 안정적 운용을 포기하고 증시를 떠받쳤다는 비판을 받긴 했다. 그러나 연기금 운용의 의도가 늘 결과로 뒷받침되는 것도 아니다. 같은 시기 미국 캘리포니아 공무원 퇴직연금은 금융위기 당시 40% 손실을 보고 주식 비중을 줄였다가 이후 장기 강세장 수혜를 놓치며 연금 지급 능력을 위협받기도 했다.

연기금 입장에서는 수익률과 안정성의 균형을 맞추는 것이 핵심 운용 목표가 되지만, 역으로 연기금의 전략이 시장을 흔드는 위협 요인이 되기도 한다. 코스피처럼 반도체 기업 비중이 높은 대만 자취안지수에서도 비슷한 고민이 반복됐다. TSMC 한 종목이 시총의 40%를 차지하는 구조에서 기관투자자들의 매매 전략이 달라질 때마다 지수 전체가 출렁이기 때문이다.

대만은 국가금융안정기금이 증시 급락 때 직접 시장에 들어오는 소방수 역할을 허용하는 방식으로 이 문제에 대응하고 있다. 2022년 7월 미국의 급격한 금리인상으로 자취안지수가 급락하자 기금이 입장해 9개월간 시장을 받쳤다. 철수 시점 지수가 회복되면서 기금은 20%가 넘는 수익을 올렸다. 이 기금은 지금까지 9차례 증시 하락을 방어하기 위해 투입됐고, 최근 자취안지수는 4만선을 넘어섰다. 하락장 개입을 시장 안전장치로 제도화한 방식이 통한 것이다.

아베노믹스가 닛케이를 처음 밀어올렸을 때도, TSMC가 자취안지수를 끌어올리기 시작했을 때도 일시적 훈풍이란 시각이 많았다. 그러나 모멘텀을 잡은 증시는 이후 몇 배의 성장을 이뤄냈다. 그렇게 본다면 ‘코스피 7000 시대’는 펀더멘털을 단단히 하라는 주문인 동시에 한국 경제에 던지는 새로운 질문이다. 코스피 상승세를 구조로 받쳐 줄 창의적인 제도, 그 설계도를 찾아야 한다.

홍희경 논설위원

![“트럼프가 걷어찬 평화안”…호르무즈 열려도 기름값 비상 [핫이슈]](https://imgnn.seoul.co.kr/img/upload/2026/05/12/SSC_20260512140511_V.jpg)

![[세종로의 아침] 반도체 호황 착시현상 아니라지만…](https://img.seoul.co.kr/img/upload/2025/09/30/SSC_20250930010510_V.png)

![[서울광장] 코스피 7000, 새 설계도가 필요하다](https://img.seoul.co.kr/img/upload/2026/02/03/SSC_20260203004125_V.png)